यह कैलकुलेटर क्या करता है

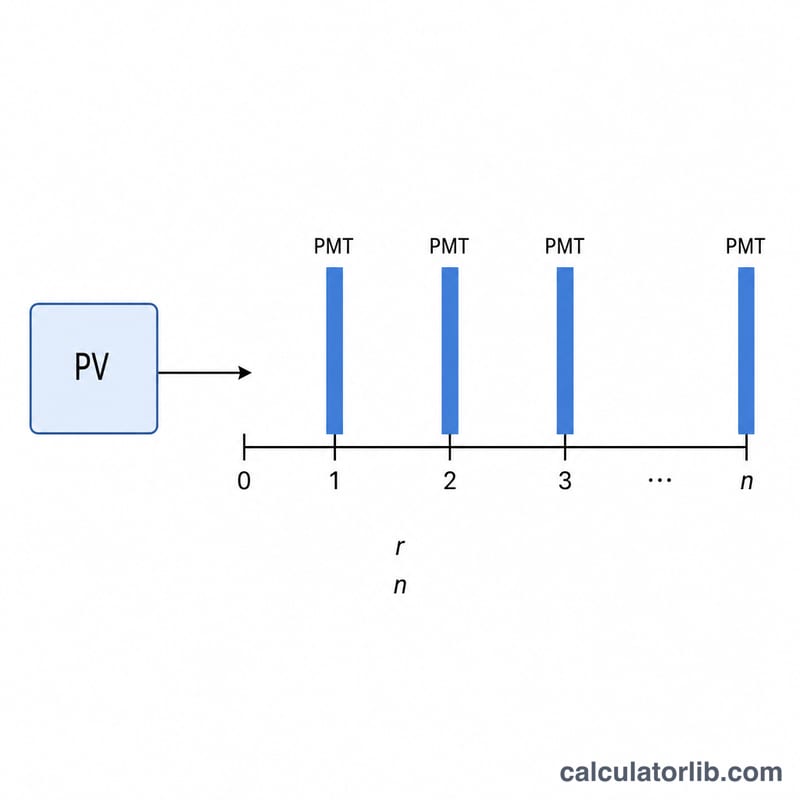

लोन पेमेंट (PMT) कैलकुलेटर वह तय किस्त निकालता है जो किसी लोन — यानी उसके वर्तमान मूल्य — को चुनी हुई अवधि में दी गई ब्याज दर पर पूरी तरह चुकाने के लिए ज़रूरी होती है। यह वही मानक एन्युटी फॉर्मूला है जिसे बैंक होम लोन, कार लोन और पर्सनल लोन की EMI निकालने के लिए इस्तेमाल करते हैं। यह टूल किसी भी मुद्रा के साथ काम करता है — आप जिस करेंसी में हिसाब करते हैं, उसी में राशि डालें (जैसे ₹, $ या कोई और)।

इसका इस्तेमाल कैसे करें

वर्तमान मूल्य (आज ली गई लोन राशि), सालाना ब्याज दर प्रतिशत में, लोन की अवधि साल में, और एक साल में आप कितनी किस्तें चुकाते हैं (मासिक सबसे आम है) — ये जानकारियाँ भरें। कैलकुलेटर आपको हर किस्त की राशि, कुल कितनी किस्तें होंगी, लोन की पूरी अवधि में कुल भुगतान, और कुल ब्याज लागत बताएगा।

फॉर्मूला समझें

मूल समीकरण है

$$\text{PMT} = \frac{PV \cdot r}{1-(1+r)^{-n}}$$यहाँ PV वर्तमान मूल्य है, r प्रति किस्त ब्याज दर है (सालाना दर को एक साल की किस्तों की संख्या से भाग देकर), और n कुल किस्तों की संख्या है (साल \(\times\) एक साल की किस्तें)। जब ब्याज दर शून्य हो, तो किस्त बस \(PV / n\) के बराबर होती है।

हल किया हुआ उदाहरण

मान लीजिए आपने 6% सालाना ब्याज पर 5 साल के लिए 10,000 का लोन लिया, जिसकी किस्त हर महीने चुकानी है। प्रति किस्त दर होगी \(0.06 / 12 = 0.005\) और \(n = 60\)।

$$\text{PMT} = \frac{10{,}000 \cdot 0.005}{1 - 1.005^{-60}} \approx 193.33 \text{ प्रति माह}$$कुल भुगतान ≈ 11,599.68, यानी कुल ब्याज ≈ 1,599.68।

अक्सर पूछे जाने वाले सवाल

क्या हर किस्त की राशि एक जैसी रहती है? हाँ — यह पूरी तरह amortize होने वाला लोन है, इसलिए हर किस्त बराबर रहती है और आखिरी किस्त के बाद लोन का बैलेंस शून्य हो जाता है।

क्या इसमें फीस या बीमा शामिल है? नहीं। इसमें सिर्फ मूलधन और ब्याज शामिल है। प्रोसेसिंग फीस, escrow या बीमा को अलग से जोड़ें।

अगर मेरी ब्याज दर 0% हो तो? ऐसी स्थिति में कैलकुलेटर वर्तमान मूल्य को सभी किस्तों में बराबर बाँट देता है।