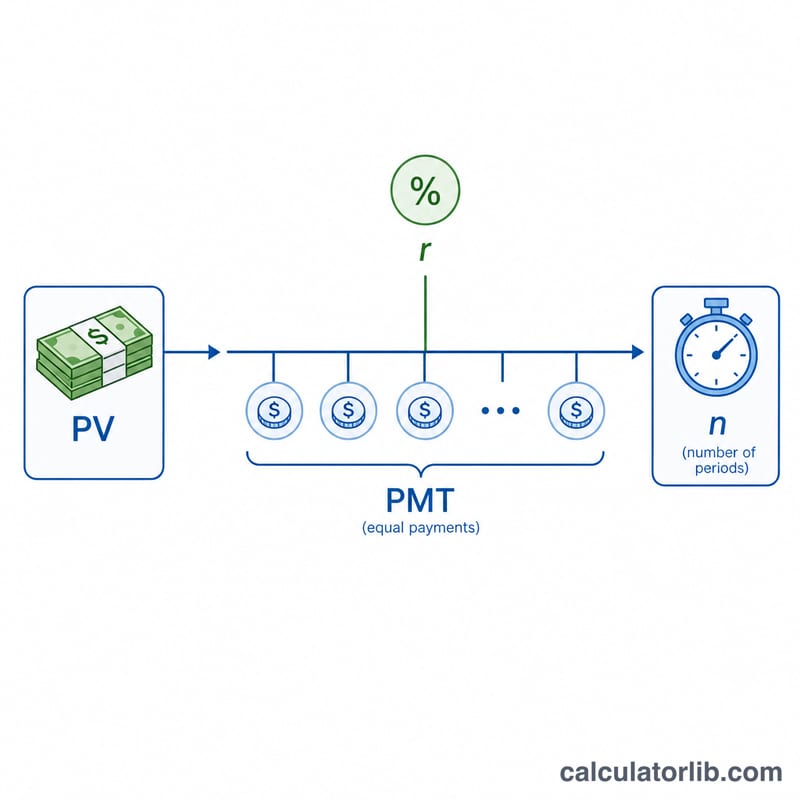

भुगतानों की संख्या (NPER) कैलकुलेटर क्या है?

यह कैलकुलेटर आपको बताता है कि किसी लोन को पूरी तरह चुकाने के लिए कितनी बराबर और नियमित किस्तें चुकानी होंगी। लोन की राशि (वर्तमान मूल्य), हर अवधि में चुकाई जाने वाली निश्चित किस्त और ब्याज दर देने पर यह \(n\) — यानी कुल किस्तों की संख्या — निकाल देता है। यह स्प्रेडशीट के NPER फ़ंक्शन की तरह ही काम करता है और होम लोन, कार लोन, पर्सनल लोन तथा किसी भी EMI-आधारित कर्ज़ के लिए बेहद उपयोगी है।

इसका उपयोग कैसे करें

लोन या वर्तमान मूल्य भरें, हर अवधि में आप जो किस्त चुकाते हैं वह राशि डालें, सालाना ब्याज दर प्रतिशत में लिखें और बताएं कि आप कितनी बार भुगतान करते हैं (मासिक, साप्ताहिक आदि)। कैलकुलेटर सालाना दर को प्रति-अवधि दर में बदल देता है और आपको किस्तों की संख्या, उसके बराबर वर्षों में समय, कुल चुकाई गई राशि और कुल ब्याज बताता है।

फ़ॉर्मूला आसान भाषा में

भुगतानों की संख्या इस तरह निकलती है:

$$n = \frac{-\ln\!\left(1 - \dfrac{PV \cdot r}{PMT}\right)}{\ln(1 + r)}$$

यहाँ \(PV\) वर्तमान मूल्य (बकाया लोन राशि) है, \(PMT\) हर अवधि की किस्त है, और \(r\) प्रति-अवधि ब्याज दर है (सालाना दर को साल में कुल भुगतानों की संख्या से भाग देकर)। नैचुरल लॉगारिद्म (\(\ln\)) इसलिए आता है क्योंकि हर किस्त एक बढ़ते बकाया पर चक्रवृद्धि होती जाती है। ध्यान दें: अगर किस्त पहली अवधि के ब्याज से भी कम है, तो लोन कभी कम नहीं होगा और कोई सीमित (finite) उत्तर नहीं मिलेगा।

हल किया हुआ उदाहरण

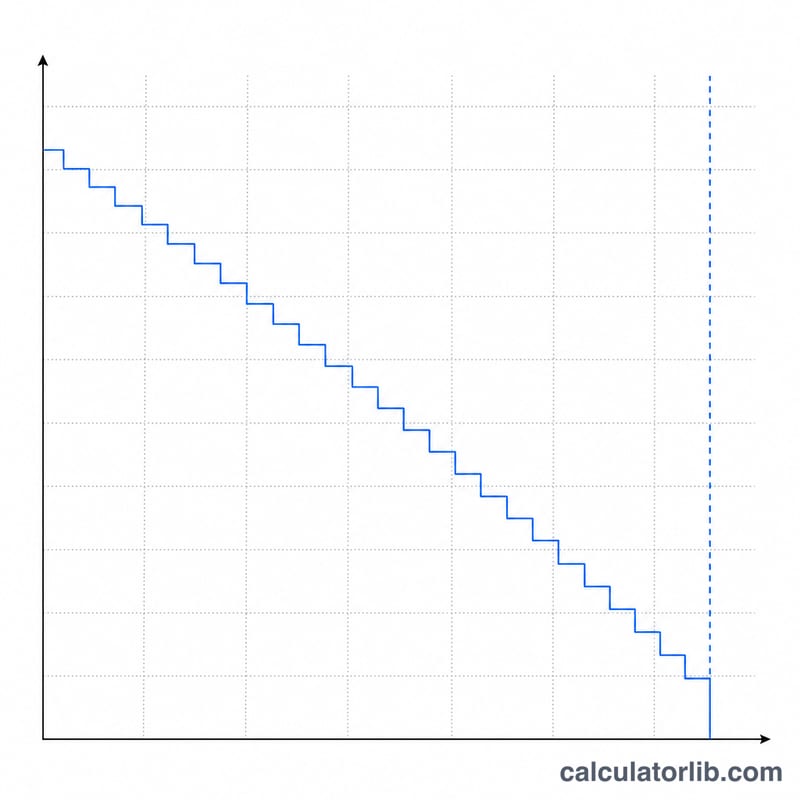

मान लीजिए आपने 6% सालाना ब्याज पर $10,000 का लोन लिया और हर महीने $200 चुकाते हैं। मासिक दर होगी \(0.06 / 12 = 0.005\)। तब $$n = \frac{-\ln\!\left(1 - \dfrac{10000 \cdot 0.005}{200}\right)}{\ln(1.005)} = \frac{-\ln(0.75)}{\ln(1.005)} \approx \frac{0.287682}{0.0049875} \approx 57.68 \text{ किस्तें},$$ यानी लगभग 4.81 साल। कुल चुकाई गई राशि ≈ $11,537, जिसमें से ≈ $1,537 ब्याज है।

अक्सर पूछे जाने वाले सवाल

मेरा उत्तर दशमलव (अंश) में क्यों आता है? फ़ॉर्मूला एक सतत मान देता है; असल में आप इसे ऊपर की ओर पूर्णांक कर लेते हैं और आख़िरी किस्त थोड़ी छोटी रखते हैं।

अगर ब्याज दर 0% हो तो? ब्याज न होने पर \(n\) केवल \(PV \div PMT\) होता है।

यह 0 या कोई परिणाम क्यों नहीं दिखाता? अगर आपकी किस्त हर अवधि लगने वाले ब्याज को भी कवर नहीं करती, तो बकाया कभी घटेगा ही नहीं और लोन चुकाया नहीं जा सकेगा — किस्त की राशि बढ़ाएँ।