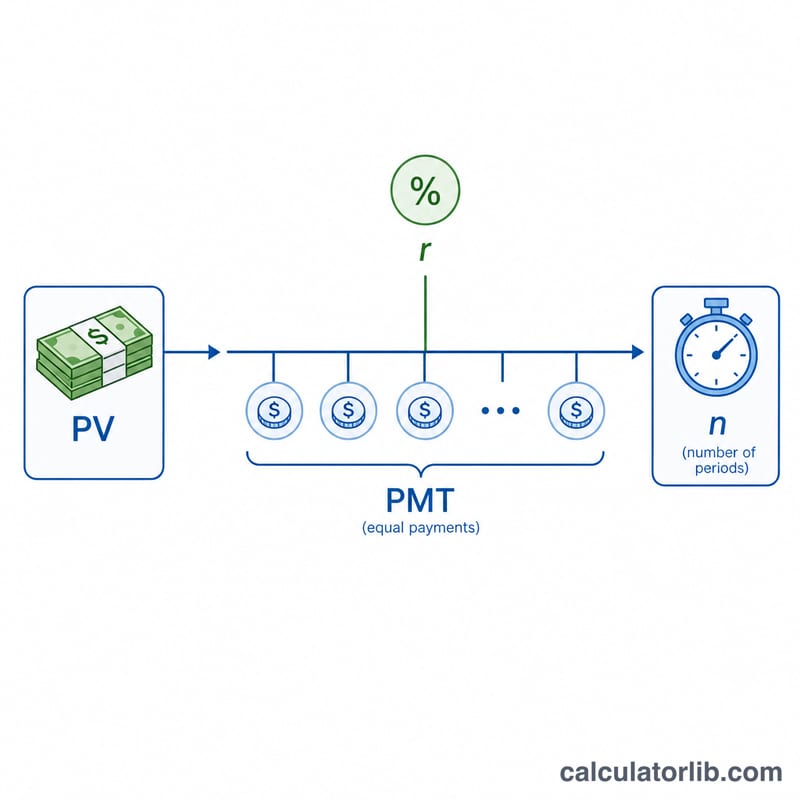

Qu'est-ce que le calculateur du nombre de paiements (NPER) ?

Ce calculateur vous indique combien de versements périodiques d'un même montant sont nécessaires pour rembourser intégralement un prêt. À partir du montant emprunté (la valeur actuelle), du versement fixe que vous effectuez à chaque échéance et du taux d'intérêt, il résout l'inconnue \(n\) — le nombre total de paiements. Il reproduit la fonction NPER des tableurs et s'avère pratique pour les prêts personnels, les crédits immobiliers, les financements automobiles et toute dette amortissable.

Comment l'utiliser

Saisissez le montant du prêt (ou la valeur actuelle), le versement que vous réglez à chaque échéance, le taux d'intérêt annuel exprimé en pourcentage, ainsi que la fréquence de vos paiements (mensuelle, hebdomadaire, etc.). Le calculateur convertit le taux annuel en taux par période, puis affiche le nombre de paiements, la durée équivalente en années, le montant total remboursé et le total des intérêts.

La formule expliquée

Le nombre de paiements se calcule ainsi :

$$n = \frac{-\ln\!\left(1 - \dfrac{VA \cdot r}{VERS}\right)}{\ln(1 + r)}$$

Ici, VA désigne la valeur actuelle (le capital restant dû), VERS le versement par période et r le taux d'intérêt par période (le taux annuel divisé par le nombre de versements par an). Le logarithme népérien (ln) intervient parce que chaque versement se heurte aux intérêts composés calculés sur un solde évolutif. À noter : si le versement est inférieur aux intérêts de la première période, le prêt ne s'amortit jamais et aucune solution finie n'existe.

Exemple concret

Empruntons 10 000 $ à un taux annuel de 6 %, avec un remboursement de 200 $ par mois. Le taux mensuel s'élève à \(0{,}06 / 12 = 0{,}005\). On obtient alors $$n = \frac{-\ln\!\left(1 - \dfrac{10000 \cdot 0{,}005}{200}\right)}{\ln(1{,}005)} = \frac{-\ln(0{,}75)}{\ln(1{,}005)} \approx \frac{0{,}287682}{0{,}0049875} \approx 57{,}68 \text{ paiements}$$ soit environ 4,81 ans. Le total remboursé atteint environ 11 537 $, dont près de 1 537 $ d'intérêts.

Questions fréquentes

Pourquoi mon résultat est-il un nombre décimal ? La formule renvoie une valeur continue ; en pratique, vous arrondissez à l'unité supérieure et effectuez un dernier versement plus faible.

Et si le taux est de 0 % ? Sans intérêts, \(n\) correspond simplement à \(VA \div VERS\).

Pourquoi affiche-t-il 0 ou aucun résultat ? Si votre versement ne couvre pas les intérêts facturés à chaque période, le solde ne diminue jamais et le prêt ne peut être remboursé — augmentez le montant du versement.