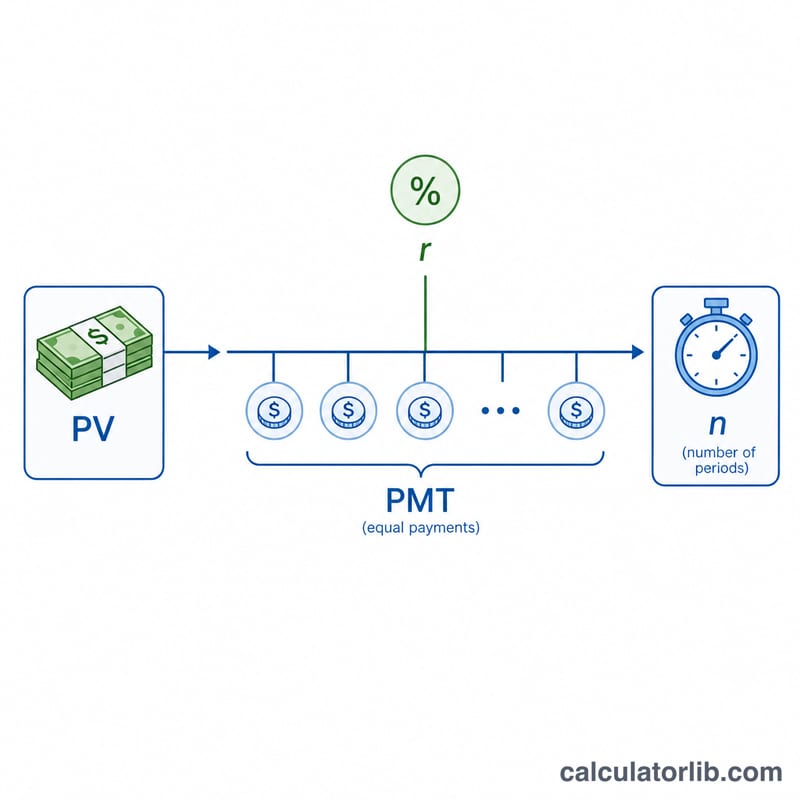

¿Qué es la calculadora de número de pagos (NPER)?

Esta calculadora te indica cuántos pagos periódicos iguales necesitas para amortizar por completo un préstamo. A partir del importe del préstamo (valor actual), la cuota fija que abonas cada período y el tipo de interés, despeja n, el número total de pagos. Equivale a la función NPER de las hojas de cálculo y resulta muy práctica para préstamos personales, hipotecas, financiación de coches y cualquier deuda que se amortiza con cuotas.

Cómo utilizarla

Introduce el importe del préstamo o valor actual, la cuota que pagas en cada período, el tipo de interés anual en porcentaje y la frecuencia con la que pagas (mensual, semanal, etc.). La herramienta transforma el tipo anual en un tipo periódico y te devuelve el número de pagos, el tiempo equivalente en años, el importe total abonado y el total de intereses.

La fórmula explicada

El número de pagos se obtiene así:

$$n = \frac{-\ln\!\left(1 - \dfrac{VA \cdot r}{PMT}\right)}{\ln(1 + r)}$$

Donde VA es el valor actual (saldo del préstamo), PMT es la cuota por período y r es el tipo de interés periódico (el tipo anual dividido entre el número de pagos al año). El logaritmo natural (ln) aparece porque cada cuota se enfrenta a un saldo que va generando intereses. Ten en cuenta que, si la cuota es menor que el interés del primer período, el préstamo nunca se amortiza y no existe una solución finita.

Ejemplo práctico

Supón que pides 10.000 $ al 6 % de interés anual y pagas 200 $ al mes. El tipo mensual es \(0{,}06 / 12 = 0{,}005\). Entonces $$n = \frac{-\ln\!\left(1 - \dfrac{10000 \cdot 0{,}005}{200}\right)}{\ln(1{,}005)} = \frac{-\ln(0{,}75)}{\ln(1{,}005)} \approx \frac{0{,}287682}{0{,}0049875} \approx 57{,}68 \text{ pagos},$$ es decir, unos 4,81 años. El importe total pagado ronda los 11.537 $, de los cuales aproximadamente 1.537 $ corresponden a intereses.

Preguntas frecuentes

¿Por qué el resultado es un número con decimales? La fórmula devuelve un valor continuo; en la práctica se redondea hacia arriba y se realiza una última cuota más pequeña.

¿Y si el tipo de interés es del 0 %? Sin intereses, n es simplemente \(VA \div PMT\).

¿Por qué me muestra 0 o ningún resultado? Si tu cuota no cubre el interés que se genera en cada período, el saldo nunca disminuye y el préstamo no se puede amortizar: aumenta el importe de la cuota.