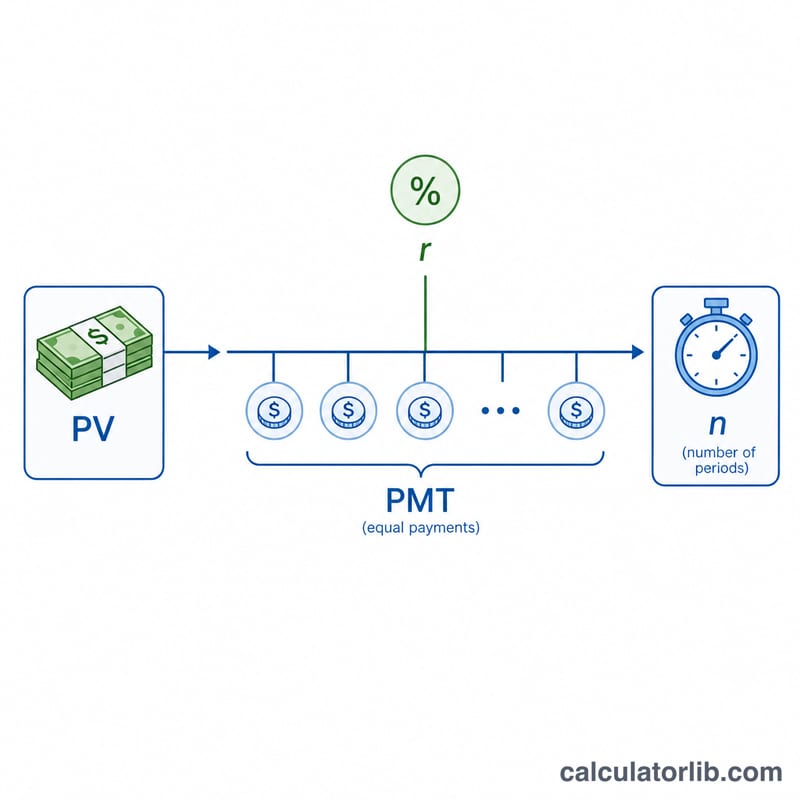

Что такое калькулятор количества платежей (NPER)?

Этот калькулятор показывает, сколько равных периодических платежей нужно внести, чтобы полностью закрыть кредит. Вы вводите сумму займа (текущую стоимость), размер фиксированного взноса в каждом периоде и процентную ставку — а калькулятор находит \(n\), то есть общее число платежей. Он работает по той же логике, что и функция NPER ( в русских версиях Excel — КПЕР) в электронных таблицах, и пригодится для потребительских кредитов, ипотеки, автокредитов и любого долга с аннуитетным погашением.

Как пользоваться

Укажите сумму кредита (текущую стоимость), размер платежа за период, годовую процентную ставку в процентах и периодичность выплат (ежемесячно, еженедельно и т. д.). Калькулятор пересчитает годовую ставку в ставку за период и выдаст количество платежей, эквивалентный срок в годах, итоговую выплаченную сумму и общую переплату по процентам.

Разбираем формулу

Количество платежей рассчитывается так:

$$n = \frac{-\ln\!\left(1 - \dfrac{PV \cdot r}{PMT}\right)}{\ln(1 + r)}$$Здесь \(PV\) — текущая стоимость (остаток долга), \(PMT\) — платёж за период, а \(r\) — процентная ставка за период (годовая ставка, делённая на число платежей в году). Натуральный логарифм (\(\ln\)) появляется потому, что каждый платёж работает против растущего за счёт процентов остатка. Важно: если платёж меньше, чем проценты за первый период, кредит не амортизируется и конечного решения не существует.

Пример расчёта

Берём 10 000 $ под 6 % годовых и платим по 200 $ в месяц. Месячная ставка равна \(0{,}06 / 12 = 0{,}005\). Тогда $$n = \frac{-\ln\!\left(1 - \dfrac{10000 \cdot 0{,}005}{200}\right)}{\ln(1{,}005)} = \frac{-\ln(0{,}75)}{\ln(1{,}005)} \approx \frac{0{,}287682}{0{,}0049875} \approx 57{,}68$$ платежа, то есть примерно 4,81 года. Всего будет выплачено около 11 537 $, из которых порядка 1 537 $ — проценты.

Частые вопросы

Почему у меня получилось дробное число? Формула выдаёт непрерывное значение. На практике его округляют вверх, а последний платёж делают меньше остальных.

А если ставка 0 %? Без процентов всё проще: \(n\) равно \(PV \div PMT\).

Почему показывает 0 или вообще нет результата? Если ваш платёж не покрывает проценты, начисляемые за период, остаток долга не уменьшается и кредит погасить невозможно — увеличьте сумму платежа.