支払回数(NPER)計算ツールとは?

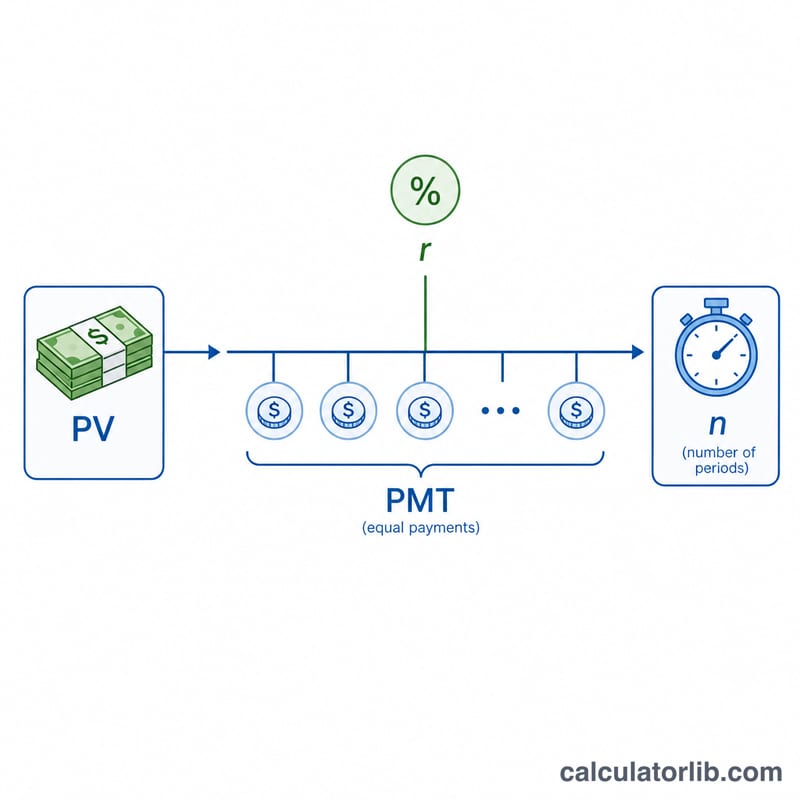

この計算ツールは、ローンを完済するまでに必要な「毎回一定額の支払い」が何回になるかを求めるものです。借入額(現在価値)、毎回の返済額、そして金利を入力すると、総支払回数であるnを逆算します。表計算ソフトのNPER関数と同じ仕組みで、住宅ローン、マイカーローン、その他の元利均等返済型の借入など、あらゆる返済シミュレーションに役立ちます。

使い方

ローン残高(現在価値)、毎回の返済額、年利(%)、そして支払頻度(毎月・毎週など)を入力してください。本ツールは年利を1回あたりの利率に換算し、支払回数、年数換算した期間、総支払額、支払利息の合計を自動で算出します。

計算式の解説

支払回数は次の式で求められます。

$$n = \frac{-\ln\!\left(1 - \dfrac{PV \cdot r}{PMT}\right)}{\ln(1 + r)}$$ここでPVは現在価値(ローン残高)、PMTは1回あたりの返済額、rは1回あたりの利率(年利を年間の支払回数で割った値)です。返済のたびに残高に対して利息が複利で積み上がるため、自然対数(\(\ln\))が登場します。なお、返済額が初回の利息よりも小さい場合、元金がいつまでも減らず、有限の解は存在しません。

計算例

10,000ドルを年利6%で借り入れ、毎月200ドルずつ返済するケースを考えます。月利は \(0.06 \div 12 = 0.005\) です。これを式に当てはめると、$$n = \frac{-\ln\!\left(1 - \dfrac{10000 \cdot 0.005}{200}\right)}{\ln(1.005)} = \frac{-\ln(0.75)}{\ln(1.005)} \approx \frac{0.287682}{0.0049875} \approx 57.68$$回、年数にして約4.81年となります。総支払額は約11,537ドルで、そのうち約1,537ドルが利息にあたります。

よくある質問

結果が小数になるのはなぜ? この計算式は連続的な値を返すためです。実際には端数を切り上げて1回多く支払い、最終回だけ金額を少なくして調整します。

金利が0%の場合は? 利息がかからないため、\(n\) は単純に \(PV \div PMT\) で求められます。

結果が0、または表示されないのはなぜ? 毎回の返済額がその期間の利息分を下回っている場合、残高がまったく減らず、ローンを完済できません。返済額を増やしてください。