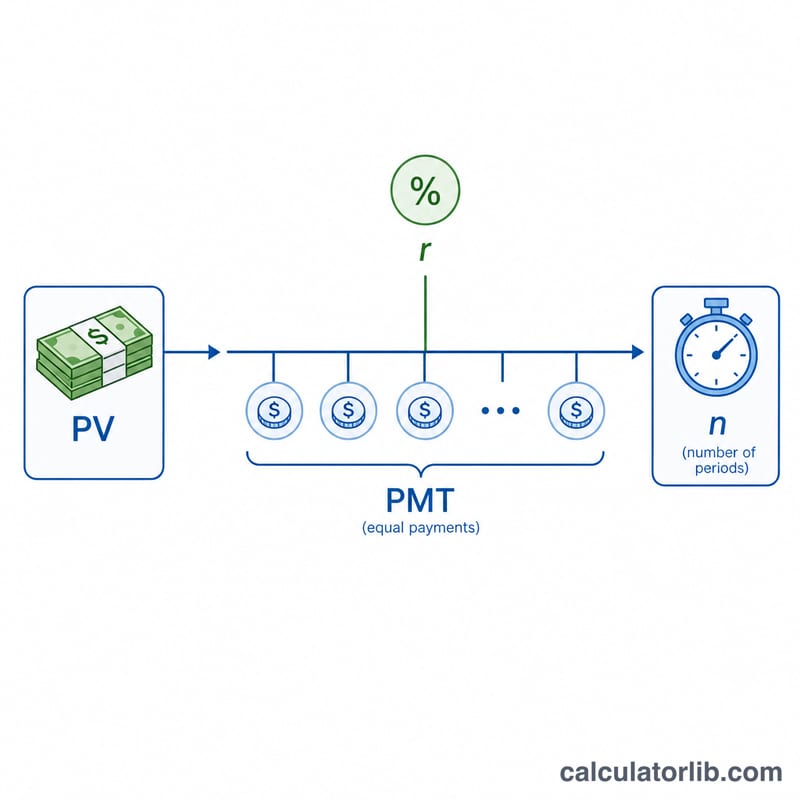

ما هي حاسبة عدد الدفعات (NPER)؟

تخبرك هذه الحاسبة بعدد الدفعات الدورية المتساوية التي تحتاجها لسداد قرضك بالكامل. فبمعرفة مبلغ القرض (القيمة الحالية)، والدفعة الثابتة التي تسددها في كل فترة، ونسبة الفائدة، تحسب لك الأداة قيمة \(n\) أي إجمالي عدد الدفعات. وهي تحاكي دالة NPER الموجودة في برامج الجداول الحسابية، وتفيد في القروض الشخصية والتمويل العقاري وتمويل السيارات وأي دَين يُسدَّد على أقساط.

كيفية استخدام الحاسبة

أدخل مبلغ القرض أو القيمة الحالية، والدفعة التي تسددها في كل فترة، ونسبة الفائدة السنوية كنسبة مئوية، ثم حدّد عدد مرات السداد (شهريًا، أسبوعيًا، وهكذا). تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة دورية، ثم تعرض لك عدد الدفعات، والمدة المكافئة بالسنوات، وإجمالي المبلغ المدفوع، وإجمالي الفائدة.

شرح المعادلة

يُحسب عدد الدفعات وفق المعادلة التالية:

$$n = \frac{-\ln\!\left(1 - \dfrac{PV \cdot r}{PMT}\right)}{\ln(1 + r)}$$

حيث \(PV\) هي القيمة الحالية (رصيد القرض)، و\(PMT\) هي الدفعة في كل فترة، و\(r\) هي نسبة الفائدة الدورية (النسبة السنوية مقسومة على عدد الدفعات في السنة). ويظهر اللوغاريتم الطبيعي (\(\ln\)) لأن كل دفعة تتراكم مقابل رصيد متغيّر. ملاحظة مهمة: إذا كانت الدفعة أصغر من فائدة الفترة الأولى، فلن يتناقص القرض أبدًا ولا يوجد حل منطقي محدد.

مثال تطبيقي

لنفترض أنك اقترضت 10,000 دولار بفائدة سنوية 6%، وتسدد 200 دولار شهريًا. تكون النسبة الشهرية \(= 0.06 \div 12 = 0.005\). ومن ثم: $$n = \frac{-\ln\!\left(1 - \dfrac{10000 \cdot 0.005}{200}\right)}{\ln(1.005)} = \frac{-\ln(0.75)}{\ln(1.005)} \approx \frac{0.287682}{0.0049875} \approx 57.68 \text{ دفعة}$$ أي ما يعادل نحو 4.81 سنة. ويبلغ إجمالي المبلغ المدفوع نحو 11,537 دولارًا، منها نحو 1,537 دولارًا فوائد.

الأسئلة الشائعة

لماذا تظهر النتيجة كرقم كسري؟ تعطي المعادلة قيمة متصلة؛ أما عمليًا فتقرّب الرقم للأعلى وتسدد دفعة أخيرة أصغر.

ماذا لو كانت الفائدة 0%؟ عند غياب الفائدة، يكون عدد الدفعات ببساطة \(= PV \div PMT\).

لماذا تظهر النتيجة 0 أو لا تظهر نتيجة أصلًا؟ إذا لم تكفِ دفعتك لتغطية الفائدة المستحقة في كل فترة، فلن ينخفض الرصيد ولن يُسدَّد القرض إطلاقًا — عندها يجب زيادة قيمة الدفعة.