यह कैलकुलेटर क्या करता है (सिर्फ़ अमेरिका के लिए)

यह टूल उन अमेरिकी बिज़नेस मालिकों के लिए है जो S-Corporation इलेक्शन (S-Corp चुनने) पर विचार कर रहे हैं। सोल प्रोप्राइटर या सिंगल-मेंबर LLC के रूप में आपके पूरे नेट प्रॉफ़िट पर 15.3% सेल्फ-एम्प्लॉयमेंट (SE) टैक्स लगता है — जिसमें 12.4% सोशल सिक्योरिटी (सालाना वेज बेस तक) और 2.9% मेडिकेयर शामिल हैं। S-Corp के साथ आप खुद को एक "रीज़नेबल सैलरी" देते हैं जिस पर पेरोल टैक्स लगता है, और बचा हुआ मुनाफ़ा डिस्ट्रिब्यूशन के रूप में लिया जाता है जो उस 15.3% टैक्स से बच जाता है। यह कैलकुलेटर अनुमान लगाता है कि आप कितना SE/पेरोल टैक्स बचा सकते हैं। डिफ़ॉल्ट के तौर पर यहाँ 2024 का सोशल सिक्योरिटी वेज बेस $168,600 इस्तेमाल किया गया है; अपने टैक्स वर्ष के अनुसार इसे अपडेट कर लें। ध्यान दें — यह पूरी तरह अमेरिकी टैक्स व्यवस्था पर आधारित है; भारत में इस तरह की कोई SE टैक्स छूट लागू नहीं होती।

इसका उपयोग कैसे करें

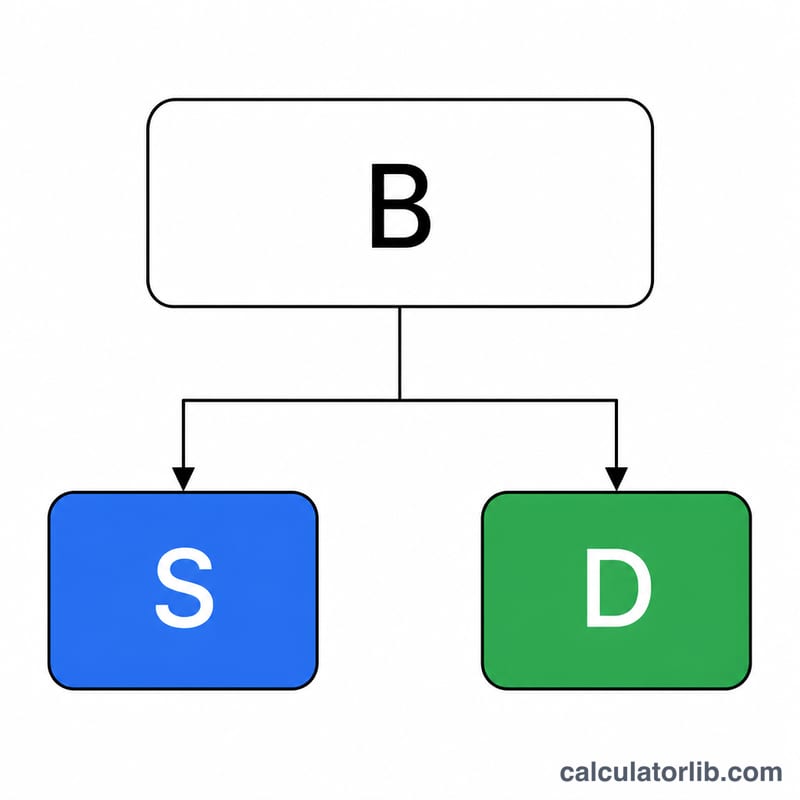

अपने बिज़नेस का नेट प्रॉफ़िट, खुद को देने वाली रीज़नेबल सैलरी, और उस वर्ष का सोशल सिक्योरिटी वेज बेस दर्ज करें। कैलकुलेटर डिस्ट्रिब्यूशन (मुनाफ़ा घटा सैलरी) और उस डिस्ट्रिब्यूशन पर बची हुई टैक्स राशि निकाल देगा।

फ़ॉर्मूला समझें

डिस्ट्रिब्यूशन \(D = \text{प्रॉफ़िट} - \text{सैलरी}\)। सोशल सिक्योरिटी टैक्स (12.4%) सिर्फ़ वेज बेस \(B\) तक ही लागू होता है, और आपकी सैलरी पहले ही उस बेस का कुछ हिस्सा इस्तेमाल कर चुकी होती है, इसलिए डिस्ट्रिब्यूशन में से केवल \(\min(D,\, B - S)\) पर ही SS टैक्स लगता। मेडिकेयर (2.9%) पर कोई कैप नहीं है, इसलिए यह पूरे डिस्ट्रिब्यूशन पर लागू होता है। कुल बचत:

$$\text{कुल बचत} = \min(D,\, B-S) \times 12.4\% + D \times 2.9\%$$

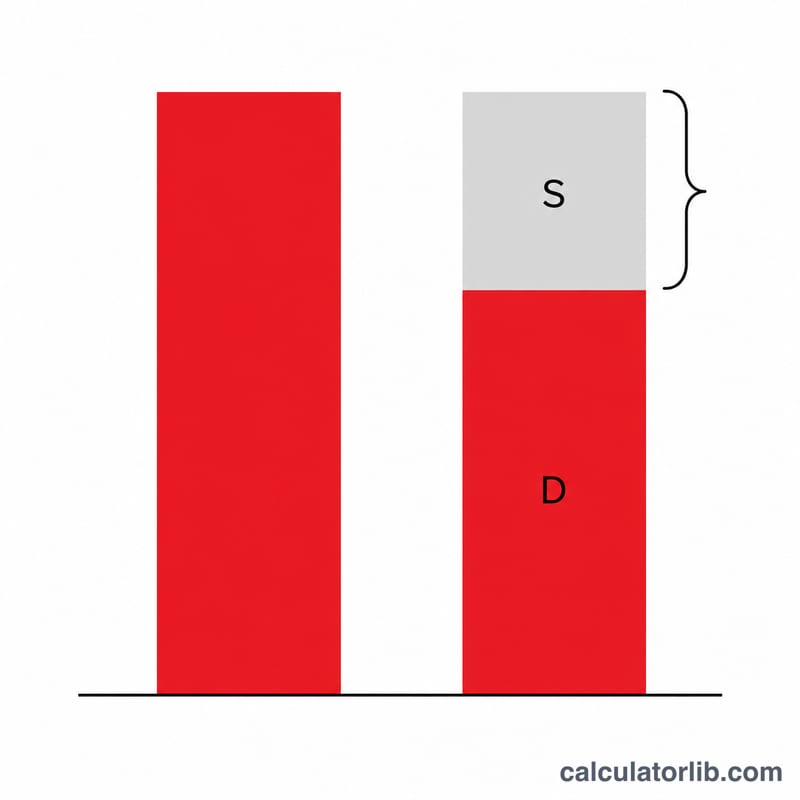

उदाहरण के साथ समझें

प्रॉफ़िट $120,000, सैलरी $60,000, वेज बेस $168,600। डिस्ट्रिब्यूशन \(= \$60{,}000\)। बचा हुआ SS room \(= \$168{,}600 - \$60{,}000 = \$108{,}600\), यानी पूरा $60,000 कैप के अंदर है: SS बचत \(= \$60{,}000 \times 12.4\% = \$7{,}440\)। मेडिकेयर बचत \(= \$60{,}000 \times 2.9\% = \$1{,}740\)। कुल SE टैक्स बचत \(= \$9{,}180\) प्रति वर्ष।

अक्सर पूछे जाने वाले सवाल

"रीज़नेबल सैलरी" क्या होती है? IRS के अनुसार S-Corp के मालिक-कर्मचारियों को ऐसी सैलरी लेनी होती है जो उसी तरह के काम के लिए सामान्य रूप से मिलती है। टैक्स बचाने के लिए इसे बहुत कम रखना ऑडिट का आम कारण बन जाता है।

क्या इसमें इनकम टैक्स शामिल है? नहीं — डिस्ट्रिब्यूशन पर सामान्य इनकम टैक्स फिर भी लगता है। यह टूल केवल SE/पेरोल (सोशल सिक्योरिटी + मेडिकेयर) टैक्स की बचत का अनुमान देता है।

क्या S-Corp के कुछ अतिरिक्त खर्च भी होते हैं? हाँ: पेरोल प्रोसेसिंग, अतिरिक्त टैक्स फ़ाइलिंग और राज्य की फ़ीस। यहाँ दिखाई गई बचत के मुकाबले इन खर्चों को भी तौलें।