Công cụ này dùng để làm gì (Chỉ áp dụng tại Mỹ)

Đây là công cụ dành cho các chủ doanh nghiệp tại Mỹ đang cân nhắc đăng ký quy chế S-Corporation. Lưu ý: đây là quy định thuế riêng của Hoa Kỳ, không áp dụng cho doanh nghiệp tại Việt Nam (nơi áp dụng thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân theo luật Việt Nam). Khi bạn là chủ sở hữu cá thể (sole proprietor) hoặc LLC một thành viên, toàn bộ lợi nhuận ròng của bạn phải chịu thuế tự doanh (self-employment tax) 15,3% — gồm 12,4% cho An sinh xã hội (Social Security, áp dụng tới mức trần thu nhập hằng năm) và 2,9% cho Medicare. Với S-Corp, bạn tự trả cho mình một mức "lương hợp lý" phải chịu thuế lương, còn phần lợi nhuận còn lại được nhận dưới dạng phân phối (distribution) và không phải chịu khoản thuế 15,3% đó. Công cụ này ước tính số thuế SE/thuế lương mà bạn tiết kiệm được. Các con số mặc định dùng mức trần thu nhập An sinh xã hội năm 2024 là 168.600 USD; hãy cập nhật theo năm thuế của bạn.

Cách sử dụng

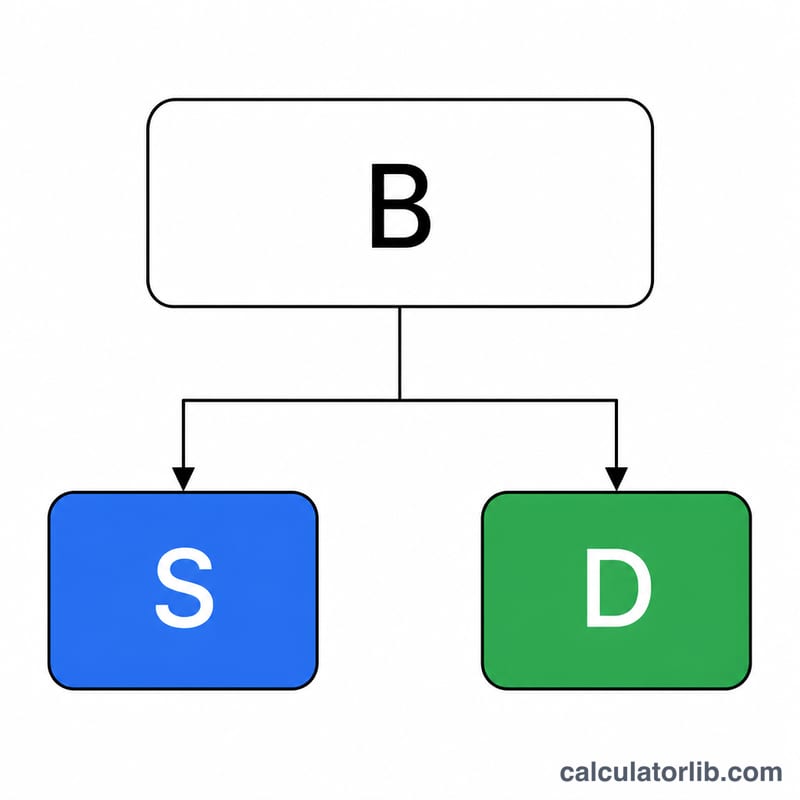

Nhập lợi nhuận ròng của doanh nghiệp, mức lương hợp lý bạn dự định tự trả cho mình, và mức trần thu nhập An sinh xã hội của năm. Công cụ sẽ tính phần phân phối lợi nhuận (lợi nhuận trừ lương) cùng số thuế tiết kiệm được trên phần phân phối đó.

Giải thích công thức

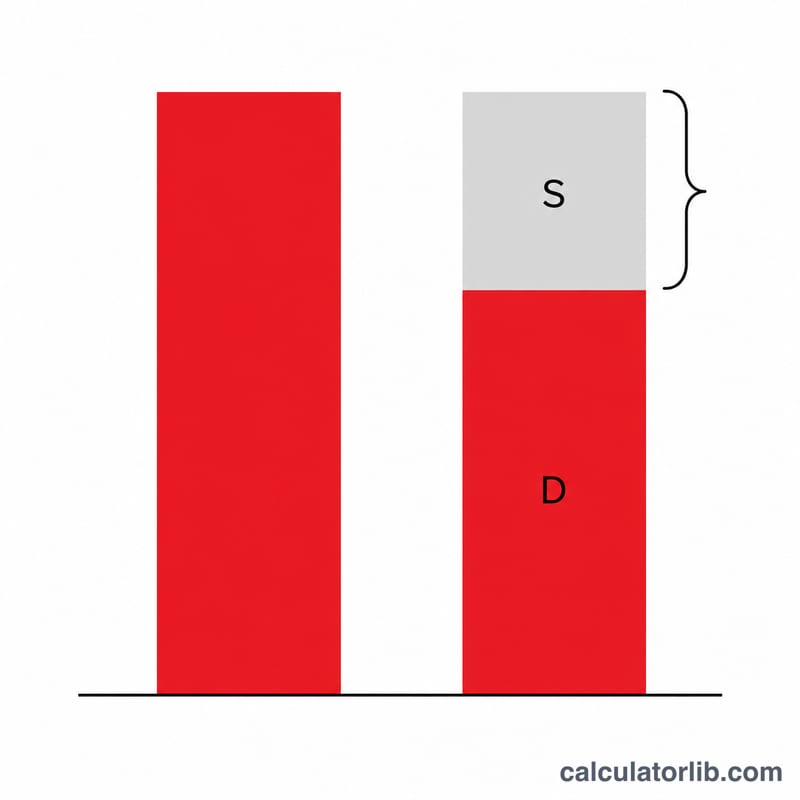

Phân phối \(D = \text{Lợi nhuận} - \text{Lương}\). Thuế An sinh xã hội (12,4%) chỉ áp dụng đến mức trần thu nhập \(B\), và phần lương của bạn đã chiếm một phần của mức trần này, nên chỉ có \(\min(D,\, B - S)\) trong khoản phân phối là đã bị tính thuế An sinh xã hội. Medicare (2,9%) không có mức trần nên áp dụng cho toàn bộ khoản phân phối. Tổng tiết kiệm:

$$\text{Tổng tiết kiệm} = \min(D,\, B - S) \times 12{,}4\% + D \times 2{,}9\%$$

Ví dụ minh họa

Lợi nhuận 120.000 USD, lương 60.000 USD, mức trần thu nhập 168.600 USD. Phân phối \(= 60.000\) USD. Phần trần An sinh xã hội còn lại \(= 168.600 - 60.000 = 108.600\) USD, nên toàn bộ 60.000 USD đều nằm dưới mức trần: tiết kiệm An sinh xã hội \(= 60.000 \times 12{,}4\% = 7.440\) USD. Tiết kiệm Medicare \(= 60.000 \times 2{,}9\% = 1.740\) USD. Tổng thuế SE tiết kiệm được \(= 9.180\) USD mỗi năm.

Câu hỏi thường gặp

"Lương hợp lý" là gì? Cơ quan thuế Mỹ (IRS) yêu cầu chủ sở hữu kiêm nhân viên của S-Corp phải nhận mức lương tương xứng với mức thù lao cho công việc tương tự trên thị trường. Đặt mức lương quá thấp để né thuế là một trong những dấu hiệu phổ biến khiến cơ quan thuế kiểm tra (audit).

Công cụ có tính cả thuế thu nhập không? Không — khoản phân phối vẫn phải chịu thuế thu nhập thông thường. Công cụ này chỉ ước tính phần thuế SE/thuế lương (An sinh xã hội + Medicare) tiết kiệm được.

S-Corp có phát sinh thêm chi phí không? Có: chi phí xử lý bảng lương, các tờ khai thuế bổ sung và phí của tiểu bang. Hãy cân nhắc những chi phí này so với khoản tiết kiệm hiển thị ở đây.