Что считает этот калькулятор

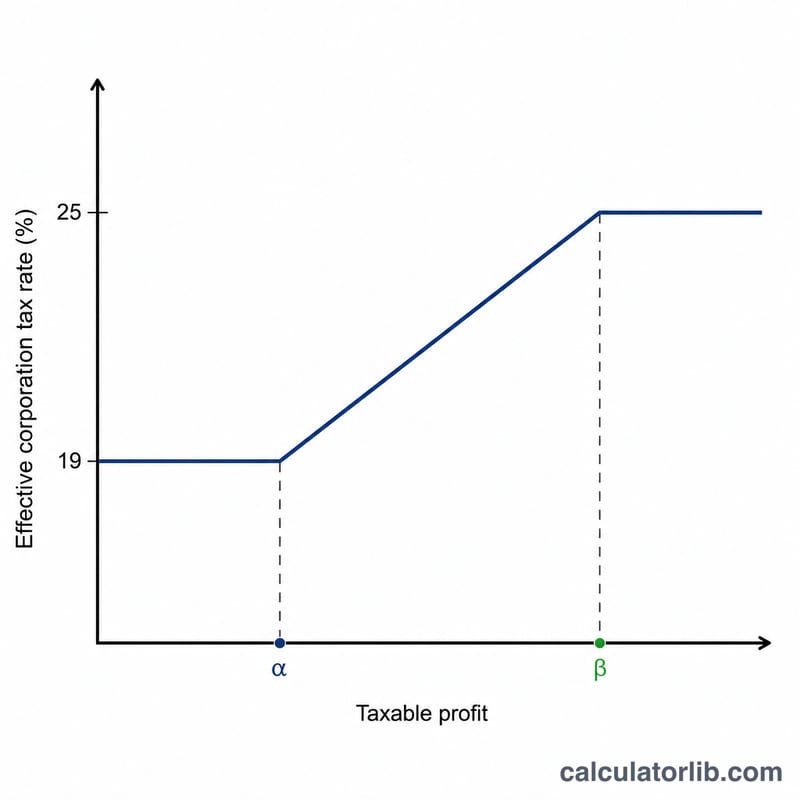

Инструмент предназначен для Великобритании и рассчитывает корпоративный налог (Corporation Tax) за отчётные периоды, начинающиеся с 1 апреля 2023 года (финансовый год 2023 и позже). С этой даты в Великобритании действует двухставочная система: пониженная ставка 19% для прибыли до £50 000, основная ставка 25% для прибыли от £250 000 и маржинальное послабление (marginal relief), которое сглаживает переход между этими порогами.

Обратите внимание: это правила именно британской налоговой системы. В России и других странах ставки корпоративного налога и порядок их применения отличаются, поэтому калькулятор подойдёт тем, кто ведёт бизнес или платит налоги в Великобритании.

Как пользоваться

Введите налогооблагаемую прибыль компании за период и количество связанных компаний (companies under common control — компаний, находящихся под общим контролем). Нижний и верхний пороги (£50 000 и £250 000) делятся поровну между вашей компанией и всеми связанными с ней компаниями, поэтому чем больше связанных компаний, тем быстрее вы попадаете в зону более высокой ставки. Калькулятор покажет сумму налога к уплате, размер маржинального послабления, прибыль после налога и вашу эффективную ставку.

Разбор формулы

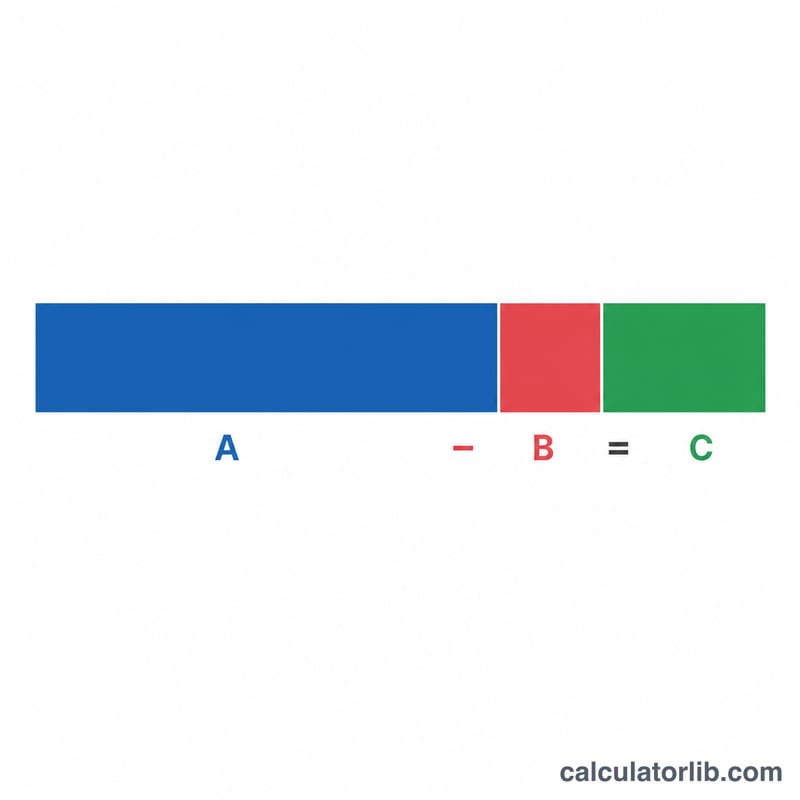

Когда прибыль (P) находится между нижним порогом (L) и верхним порогом (U), налог считается как начисление по основной ставке за вычетом маржинального послабления:

$$\text{Налог} = P \times 25\% - (U - P) \times \frac{3}{200}$$

Дробь \(\frac{3}{200}\) (0,015) — это стандартный коэффициент маржинального послабления. Ниже порога \(L\) действует фиксированная ставка 19%, на уровне \(U\) и выше — фиксированная ставка 25%.

Пример расчёта

Компания с прибылью £100 000 и без связанных компаний: налог до вычета = $$£100\,000 \times 25\% = £25\,000.$$ Маржинальное послабление = $$(£250\,000 - £100\,000) \times \frac{3}{200} = £150\,000 \times 0{,}015 = £2\,250.$$ Налог к уплате = $$£25\,000 - £2\,250 = £22\,750,$$ £22 750, эффективная ставка — 22,75%.

Частые вопросы

Что такое связанные компании? Это компании, одна из которых контролирует другую, или которые находятся под общим контролем. Они делят между собой пороги £50 000 / £250 000, снижая порог для каждой отдельной компании.

Почему моя эффективная ставка между 19% и 25%? Маржинальное послабление постепенно увеличивает налог, поэтому ставка плавно растёт в диапазоне от £50 000 до £250 000, а не «прыгает» скачком.

Это официальная цифра HMRC? Нет, это ориентировочная оценка для справки. Перед подачей отчётности всегда уточняйте данные в HMRC или у бухгалтера.