Qu'est-ce que le taux d'intérêt d'équilibre ?

Le taux d'intérêt d'équilibre — aussi appelé rendement équivalent imposable (en anglais taxable equivalent yield, ou TEY) — correspond au rendement qu'un placement entièrement imposable doit générer pour vous laisser le même revenu après impôt qu'un placement exonéré, comme une obligation municipale américaine (municipal bond). Comme les intérêts exonérés échappent à l'impôt sur le revenu, ils peuvent valoir davantage qu'un rendement imposable nominal pourtant plus élevé, une fois l'impôt déduit. À noter : ce concept s'appuie sur la fiscalité américaine des obligations municipales ; en France, les règles diffèrent et les produits équivalents (par exemple certaines enveloppes défiscalisées) suivent une autre logique.

Comment utiliser ce calculateur

Saisissez le rendement exonéré d'impôt (de l'obligation municipale) et votre taux marginal d'imposition, tous deux exprimés en pourcentage. Le calculateur affiche le rendement imposable qu'il vous faudrait pour atteindre le point d'équilibre. Si une obligation imposable rapporte davantage que ce chiffre, elle est gagnante ; si elle rapporte moins, l'obligation exonérée est plus avantageuse pour vous.

La formule expliquée

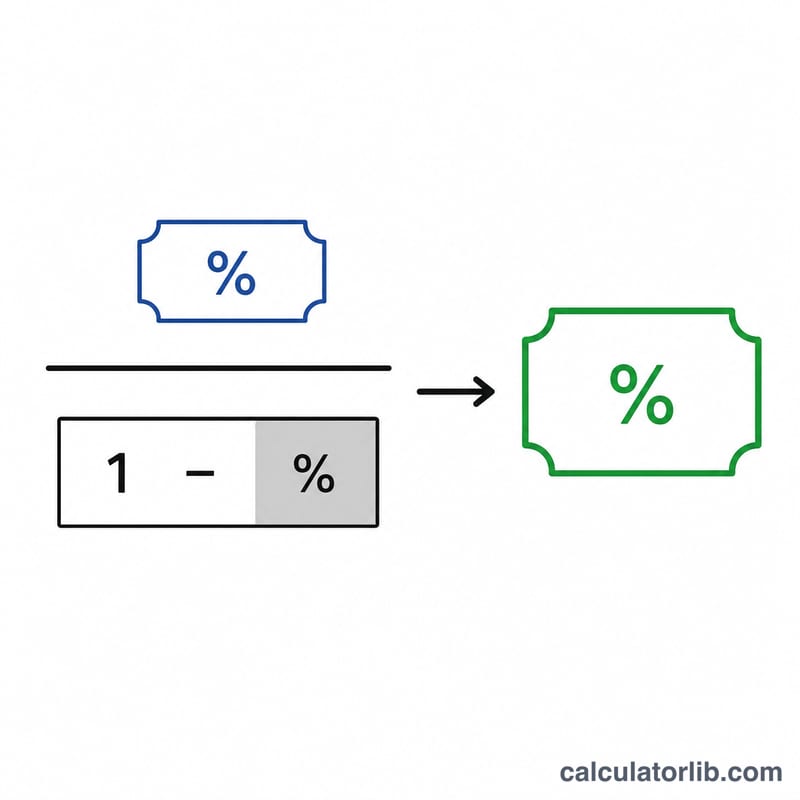

La formule est la suivante : $$\text{TEY} = \frac{\text{Taux exonéré}}{1 - \text{Taux d'imposition}}$$ Diviser par (1 − taux d'imposition) permet de « reconstituer » le rendement exonéré à son équivalent avant impôt. Plus votre tranche d'imposition est élevée, plus le dénominateur diminue et plus le rendement d'équilibre grimpe — ce qui rend les obligations exonérées de plus en plus attractives.

Exemple chiffré

Supposons qu'une obligation municipale offre un rendement de 4 % et que votre taux marginal d'imposition soit de 24 %. On obtient alors : $$\text{TEY} = \frac{4}{1 - 0{,}24} = \frac{4}{0{,}76} = 5{,}26\,\%$$ Une obligation imposable devrait donc rapporter au moins 5,26 % pour égaler le rendement après impôt de l'obligation exonérée à 4 %.

Tranches d'imposition fédérales américaines

Le taux d'imposition que vous entrez doit normalement être votre taux fédéral marginal sur le revenu ordinaire — le taux appliqué à votre prochain dollar de revenu imposable. Le système fédéral américain utilise sept niveaux statutaires. Les taux eux-mêmes sont fixés par la loi ; seules les limites en dollars de chaque tranche s'ajustent pour l'inflation chaque année.

| Taux marginal | S'applique à |

|---|---|

| 10 % | Revenu ordinaire (niveau le plus bas) |

| 12 % | Revenu ordinaire |

| 22 % | Revenu ordinaire |

| 24 % | Revenu ordinaire |

| 32 % | Revenu ordinaire |

| 35 % | Revenu ordinaire |

| 37 % | Revenu ordinaire (niveau le plus élevé) |

Il s'agit uniquement des taux fédéraux sur le revenu ordinaire. Si vous payez aussi un impôt sur le revenu d'État — et que les intérêts de l'obligation imposable y sont assujettis tandis que l'obligation municipale en est exempte — votre taux effectif pour cette comparaison est plus élevé que la seule figure fédérale. Les investisseurs près d'une limite de tranche doivent utiliser le taux qui s'applique au revenu que les intérêts de l'obligation ajouteraient. Pour confirmer dans quelle tranche votre revenu se situe, utilisez une recherche de taux marginal.

Interprétation de votre résultat de seuil de rentabilité

Le résultat du calculateur est le rendement imposable d'équilibre — le point auquel une obligation imposable et l'obligation exempte d'impôt vous laissent avec le même revenu après impôt au taux d'imposition que vous avez indiqué.

- Rendement imposable au-dessus du seuil de rentabilité : l'obligation imposable offre un rendement après impôt plus élevé. Par exemple, si le seuil de rentabilité est 5,26 % et qu'une obligation imposable comparable rapporte 5,75 %, l'obligation imposable gagne sur la base du rendement.

- Rendement imposable en dessous du seuil de rentabilité : l'obligation municipale exempte d'impôt offre un rendement après impôt plus élevé. Une obligation imposable rapportant 4,90 % perd face à une obligation exempte d'impôt lorsque le seuil de rentabilité est 5,26 %.

- Rendement imposable égal au seuil de rentabilité : les deux sont équivalents sur la base du rendement après impôt.

Cette comparaison ne tient compte que du rendement seul. Elle ne tient pas compte des différences en matière de qualité du crédit, de risque de défaut, de caractéristiques de rachat, de liquidité ou d'échéance entre les deux obligations. Une obligation imposable offrant un rendement plus élevé peut présenter un risque de crédit ou de taux d'intérêt plus important qu'une obligation municipale de qualité d'investissement, et deux obligations ayant le même rendement ne sont pas nécessairement des investissements comparables. Le traitement fiscal des États et des collectivités locales, l'impôt minimum de remplacement sur certaines obligations municipales d'activités privées, et le calendrier de l'imposition peuvent également faire dévier le résultat après impôt réel de ce simple chiffre de rendement.

Ceci est une information générale, pas un conseil en investissement ou en matière fiscale. Le chiffre du seuil de rentabilité est une comparaison mathématique des rendements déclarés à un seul taux d'imposition et ne constitue pas une recommandation concernant un titre quelconque.

Questions fréquentes

Quel taux d'imposition dois-je utiliser ? Utilisez votre taux marginal (le taux le plus élevé) — celui qui s'applique au dernier euro (ou dollar) de revenu — car les revenus de placement viennent s'ajouter à vos autres revenus.

Cela inclut-il les impôts locaux ? Pas directement. Pour les obligations municipales émises dans votre État de résidence (aux États-Unis) et exonérées d'impôt local, vous pouvez additionner votre taux d'État à votre taux fédéral afin d'obtenir un taux marginal combiné.

Et si mon taux d'imposition est de 0 % ? À 0 %, le point d'équilibre est égal au rendement exonéré lui-même, puisqu'il n'y a aucun avantage fiscal à reconstituer.