À quoi sert ce calculateur (États-Unis)

Cet outil concerne les plans de retraite d'entreprise 401(k) aux États-Unis. Il s'agit d'un dispositif américain qui n'a pas d'équivalent direct en France : le PER (Plan d'Épargne Retraite) ou le PERCO sont les plus proches, mais leurs règles diffèrent sensiblement. Aux États-Unis, de nombreux employeurs proposent un abondement (« match ») — autrement dit de l'argent offert — lorsque vous versez une partie de votre salaire sur votre 401(k). Ce calculateur vous indique la valeur annuelle de cet abondement, en dollars, à partir de votre salaire, de votre taux de cotisation, du plafond d'abondement de votre employeur et du taux d'abondement. Les règles varient d'un employeur à l'autre : vérifiez votre formule précise dans les documents de votre plan.

Comment l'utiliser

Indiquez votre salaire annuel brut, le pourcentage de salaire que vous versez, le pourcentage de salaire jusqu'auquel votre employeur abonde (le plafond) et le taux d'abondement. Un « match de 50 % jusqu'à 6 % » correspond à un taux d'abondement de 0,5 avec un plafond de 6 %. Un « match de 100 % (dollar pour dollar) jusqu'à 4 % » correspond à un taux de 1 avec un plafond de 4 %.

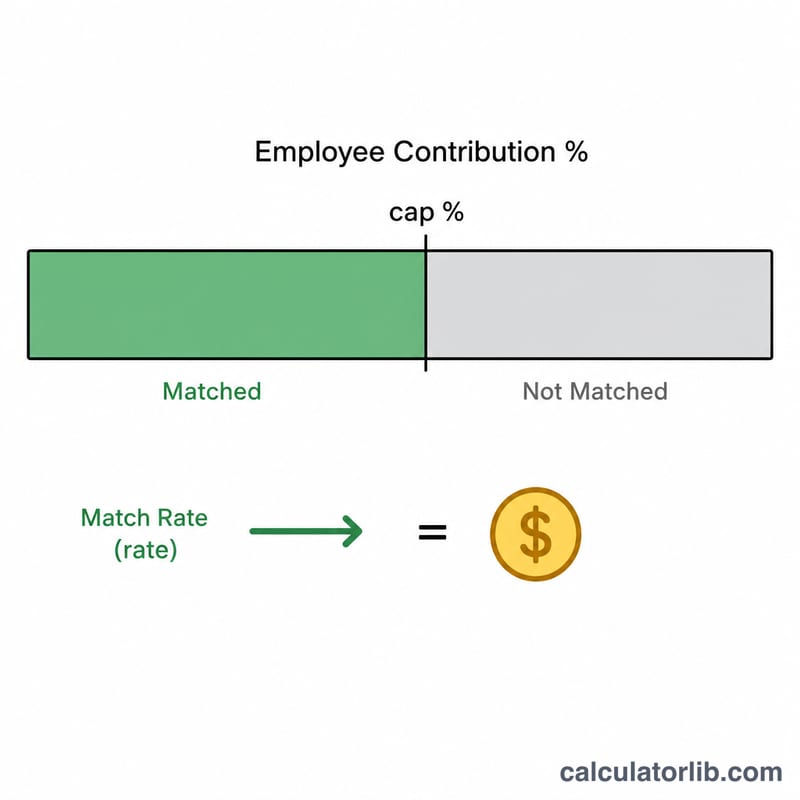

La formule expliquée

L'employeur n'abonde que les versements dans la limite du plafond. On retient donc d'abord la plus petite valeur entre votre taux de cotisation et le pourcentage plafond. On la multiplie ensuite par le taux d'abondement et par votre salaire :

$$\text{Abondement} = \frac{\min\!\left(\text{cotisation \%},\,\text{plafond \%}\right)}{100} \times \text{taux} \times \text{salaire}$$

Cotiser en dessous du plafond, c'est laisser de l'argent gratuit sur la table ; cotiser au-delà du plafond ne rapporte aucun abondement supplémentaire (mais fait tout de même croître votre épargne retraite).

Exemple chiffré

Salaire de 60 000 $, vous versez 6 %, l'employeur abonde à hauteur de 50 % jusqu'à 6 %. Le pourcentage abondé est \(\min(6, 6) = 6\,\%\). $$\text{Abondement} = 6\,\% \times 0{,}5 \times 60\,000\ \$ = 1\,800\ \$ \text{ par an}$$ Votre propre versement représente \(6\,\% \times 60\,000\ \$ = 3\,600\ \$\), soit un total de 5 400 $ placés sur votre 401(k).

Questions fréquentes

Que se passe-t-il si je verse plus que le plafond ? L'abondement reste plafonné : seul le premier pourcentage plafond est abondé. Verser davantage augmente toutefois votre épargne retraite totale et peut réduire votre revenu imposable.

L'abondement est-il vraiment de l'argent gratuit ? Oui, sous réserve du calendrier d'acquisition des droits (vesting) de votre plan. Versez toujours au moins de quoi obtenir l'abondement maximal.

Ce calcul tient-il compte des plafonds de l'IRS ? Non. Il estime uniquement l'abondement ; vérifiez séparément les plafonds annuels de versement fixés par l'IRS.