什麼是美國機會教育抵稅額(AOTC)?

美國機會教育抵稅額(American Opportunity Tax Credit,簡稱 AOTC)是美國聯邦政府提供的一項抵稅額,適用於符合資格的學生在高等教育「前四年」期間所支付的合格教育費用。本計算機採用近年報稅年度的標準 AOTC 規則。請特別注意:這是「僅適用於美國」的工具,計算結果僅供估算參考,並非正式稅務建議。相關的金額與逐步減免門檻是由法律明文規定,且並未隨通貨膨脹調整。(台灣並無對應的同類抵稅制度,本工具主要供在美留學、報美國稅或具美國納稅身分者參考。)

如何使用本計算機

請輸入您為「一位」符合資格的學生所支付的合格教育費用總額(包含學費、必繳規費,以及課程教材費)、您的調整後總所得(Modified Adjusted Gross Income,MAGI),以及您的報稅身分。計算機會先算出您的暫定抵稅額,再依收入逐步減免規則,呈現您實際可以申報的抵稅金額。

計算公式說明

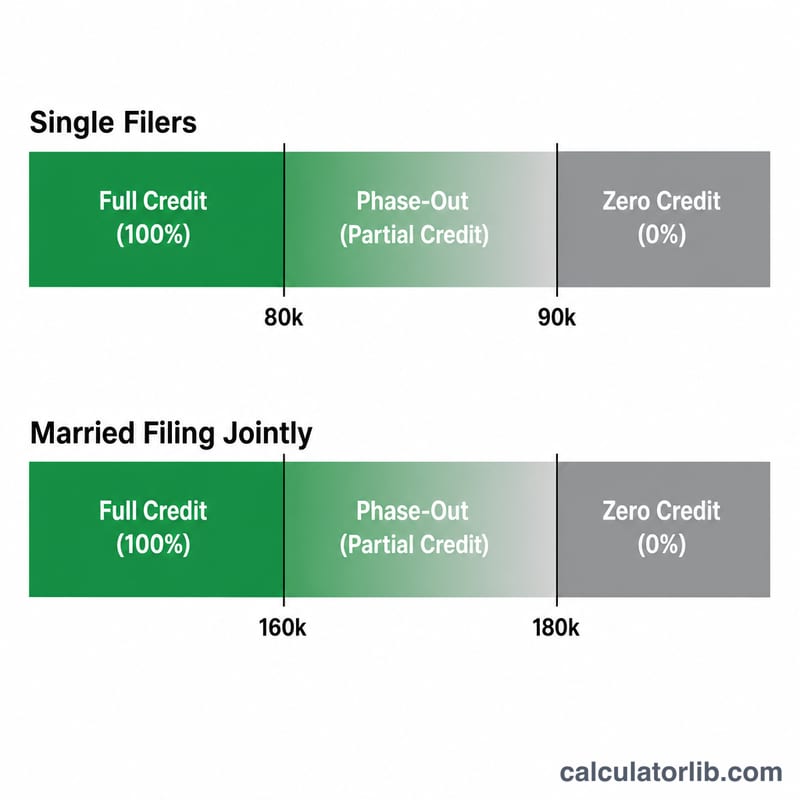

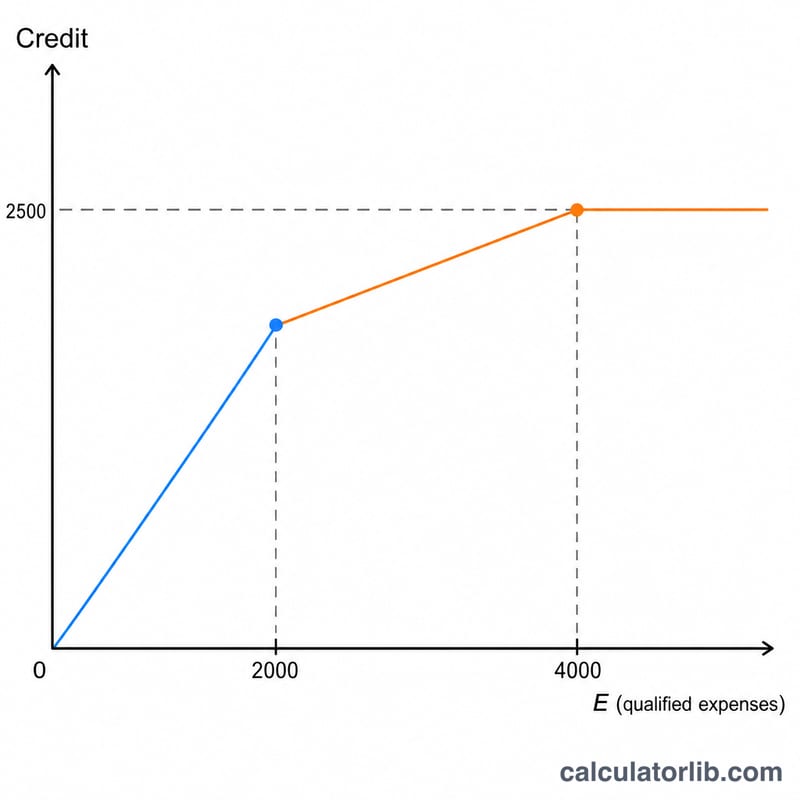

抵稅額等於合格支出「前 $2,000」的 100%,加上「次 $2,000」的 25%,每位學生最高為 $2,500。接著再依收入進行逐步減免。對於單身/戶長報稅者,逐步減免區間為 MAGI 介於 $80,000 至 $90,000;對於夫妻合併申報者,區間為 $160,000 至 $180,000。落在區間內時,可享比例為(減免上限 − MAGI)÷ $10,000。

$$\text{AOTC} = \min\!\big(\$2{,}000,\,E\big) + 0.25 \times \min\!\big(\$2{,}000,\,\max(E-2{,}000,0)\big)$$逐步減免比例為:

$$f = \frac{\text{PhaseEnd} - \text{MAGI}}{\text{PhaseEnd} - \text{PhaseStart}}$$

實際範例

假設您支付了 $4,000 的合格支出,MAGI 為 $60,000,並以單身身分報稅。暫定抵稅額為

$$100\% \times \$2{,}000 + 25\% \times \$2{,}000 = \$2{,}000 + \$500 = \$2{,}500$$由於 \(\$60{,}000\) 低於逐步減免的起點 \(\$80{,}000\),因此可全額享有 \(\$2{,}500\)。

美國機會稅收抵免的關鍵數據和門檻

以下數值定義了美國機會稅收抵免的計算方式。自該抵免永久化以來,這些數值一直保持穩定,與許多稅收數據不同,分階段逐步退出門檻不按通貨膨脹調整。

| 項目 | 數值 |

|---|---|

| 合格費用前$2,000的抵免率 | 100% |

| 合格費用後續$2,000的抵免率 | 25% |

| 每名符合條件學生的最高抵免額 | $2,500 |

| 可退款部分 | 40%(最高$1,000) |

| 不可退款部分 | 60%(最高$1,500) |

| 分階段逐步退出範圍——單身/戶主 | $80,000–$90,000 MAGI |

| 分階段逐步退出範圍——共同申報已婚者 | $160,000–$180,000 MAGI |

| 分階段逐步退出波段寬度——單身/戶主 | $10,000 |

| 分階段逐步退出波段寬度——共同申報已婚者 | $20,000 |

| 分別申報已婚者 | 不符合申報美國機會稅收抵免的資格 |

| 每名學生可申報的最高年數 | 4個納稅年度 |

在分階段逐步退出範圍內,抵免會按比例減少。對於MAGI為$85,000的單身申報者(位於$80,000–$90,000區間的中點),允許的抵免是初步金額的一半。

關鍵術語解釋

- 修正調整後總收入(MAGI)

- 對於美國機會稅收抵免,MAGI是您的調整後總收入(AGI)加上某些加回項目,如國外勞動收入和國外住房排除額。對於大多數沒有國外收入的美國納稅人,MAGI等於AGI。

- 合格教育費用

- 符合條件的學生的學費、必需的入學費和必需的課程材料(書籍、用品、設備)。它不包括食宿、保險、交通或醫療費用。

- 符合條件的學生

- 攻讀學位或認可的證書的學生,在該年至少在一個學年中至少以半時間身份就讀,未完成高等教育四年的學生,且未申報超過四個納稅年度的美國機會稅收抵免。

- 可退款與不可退款抵免

- 不可退款抵免只能將您的稅收減少到零。可退款抵免可能會產生超過您稅務責任的退款。美國機會稅收抵免的最多40%(最高$1,000)是可退款的;其餘60%是不可退款的。

- 分階段逐步退出

- 隨著收入在已定義的MAGI範圍內上升而逐步減少抵免。在該範圍下方,您獲得全額初步抵免;在上方,抵免為$0;在範圍內,抵免按您MAGI所處的位置按比例減少。

- 申報狀態

- 單身和戶主(HoH)共享$80,000–$90,000分階段逐步退出範圍。共同申報已婚者(MFJ)使用$160,000–$180,000範圍。分別申報已婚者無法申報美國機會稅收抵免。

- 終身學習抵免(LLC)

- 替代教育抵免,每份申報表最多值$2,000(最高$10,000費用的20%)。與美國機會稅收抵免不同,它完全不可退款,沒有四年或半時間限制,但在同一年、同一學生、同一費用不能與美國機會稅收抵免一同申報。

常見問題

AOTC 有一部分可以退稅嗎?可以——抵稅額最高 40%(上限 $1,000)屬於可退稅部分,但本計算機所估算的是「退稅與抵稅拆分前」的抵稅總額。

可以同時為多位學生申報嗎?可以,AOTC 是以「每位符合資格的學生」為單位計算,因此請針對每位學生分別使用本計算機試算。

如果我的 MAGI 超過上限怎麼辦?若您的 MAGI 超過 $90,000(單身)或 $180,000(夫妻合併申報),抵稅額將完全減免至 $0;此時您或許可改為符合終身學習抵稅額(Lifetime Learning Credit)的資格。