Section 179 İndirimi Nedir?

Bu hesaplama aracı Amerika Birleşik Devletleri için geçerlidir ve 2023 vergi yılına ait IRS Section 179 limitlerini kullanır: en fazla 1.160.000 $ indirim ve 2.890.000 $ tutarındaki harcama kademeli azaltma eşiği. Section 179, işletmelerin uygun ekipman ve yazılımların satın alma bedelinin tamamını, yıllara yayarak amortisman ayırmak yerine, kullanıma alındığı yıl tek seferde gider yazmasına olanak tanır. Bu, ABD'ye özgü bir vergi düzenlemesidir; Türkiye'deki amortisman ve gider kuralları farklı işler. Güncel yıla ait rakamları ve uygunluk koşullarını mutlaka bir vergi danışmanına ya da IRS Publication 946'ya başvurarak doğrulayın.

Nasıl Kullanılır?

İndirim almak istediğiniz belirli varlığın maliyetini, o yıl içindeki toplam ekipman alımlarınızı ve isteğe bağlı bir bonus amortisman oranını girin (2024'te kullanıma alınan varlıklar için %60, önceki yıllarda genellikle %100 — geçerli yılı kontrol edin). Araç, varsa kademeli azaltma sonrası izin verilen Section 179 tutarını hesaplar, ardından kalan tutar üzerine bonus amortismanı uygular.

Formül Nasıl İşliyor?

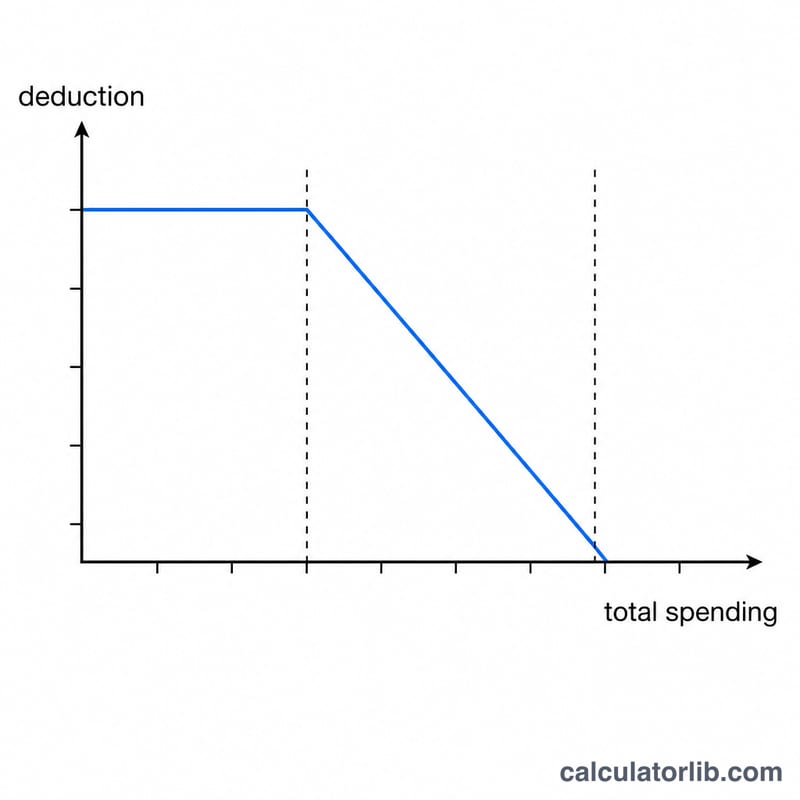

Yıllık 1.160.000 $ limit, toplam alımlarınızın 2.890.000 $ eşiğini aşan kısmı kadar dolar dolar düşürülür. Yani 2.950.000 $ tutarında ekipman alırsanız limitiniz 60.000 $ azalarak 1.100.000 $'a iner. Section 179 indirimi de varlık maliyeti ile bu düzeltilmiş limitten küçük olanına eşittir. Geriye kalan tutar ise bonus amortismana konu olabilir.

$$\begin{gathered} D = S_{179} + \left(\text{Cost} - S_{179}\right)\times \dfrac{\text{Bonus Rate}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} S_{179} &= \min\!\left(\text{Cost},\ L\right) \\ L &= \max\!\left(0,\ 1{,}160{,}000 - \max\!\left(0,\ \text{Total Purchases} - 2{,}890{,}000\right)\right) \end{aligned} \right. \end{gathered}$$

Örnek Hesaplama

100.000 $ değerinde bir makine satın aldınız ve toplam alımlarınız da 100.000 $ (eşiğin altında olduğu için kademeli azaltma yok). %60 bonus oranıyla: Section 179 = \(\min(100{,}000\ \$,\ 1{,}160{,}000\ \$) = 100{,}000\ \$\). Maliyetin tamamı zaten gider yazıldığı için kalan tutar 0 $ ve bonus amortisman 0 $ olur. İlk yıl toplam indirimi = 100.000 $.

$$D = 100{,}000\ \$ + \left(100{,}000\ \$ - 100{,}000\ \$\right)\times \dfrac{60}{100} = 100{,}000\ \$$$

Sıkça Sorulan Sorular

İndirim, satın alma maliyetimi aşabilir mi? Hayır — girdiğiniz varlık maliyetiyle sınırlıdır.

4.050.000 $'dan fazla harcarsam ne olur? Section 179 limiti tamamen sona erer ve indirim 0 $'a düşer (ancak bonus amortisman yine de uygulanabilir).

Gelir sınırı var mı? Evet. Section 179 indirimi, işletmenizin vergiye tabi gelirini aşamaz; bu hesaplama aracı söz konusu sınırı dikkate almaz.