이 계산기는 무엇을 계산하나요?

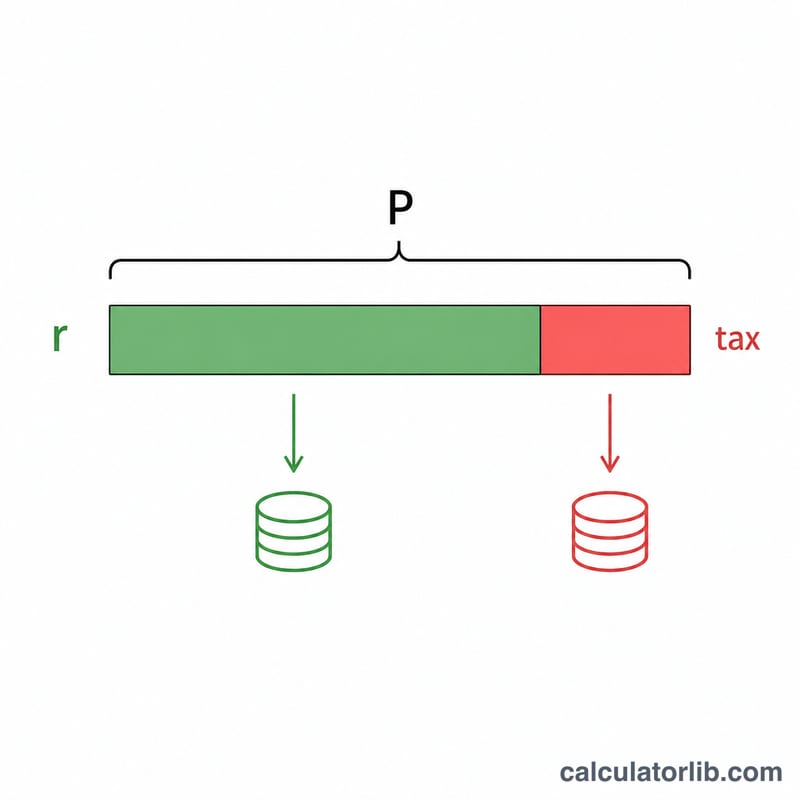

세후 예금 이자 계산기는 예금이나 적금에서 발생한 이자에 세금을 뗀 뒤 실제로 내 손에 남는 금액이 얼마인지 보여줍니다. 이자 소득은 대부분 과세 대상이기 때문에, 은행이 내세우는 표면 금리는 실제로 받는 금액보다 부풀려져 보이기 마련입니다. 이 도구는 세전 복리 이자, 그에 부과되는 세금, 그리고 세금을 뺀 순이자와 최종 잔액까지 한 번에 계산해 줍니다.

사용 방법

네 가지 값을 입력하세요. 원금(처음 맡기는 금액), 연이율(% 단위), 1년에 이자가 복리로 붙는 횟수(매월, 분기별 등), 그리고 예치 기간(년)입니다. 마지막으로 이자 소득에 적용되는 세율을 입력하면 됩니다. 계산기는 순이자, 세전 이자, 납부할 세금, 그리고 세후 최종 잔액을 알려줍니다.

계산 공식 풀이

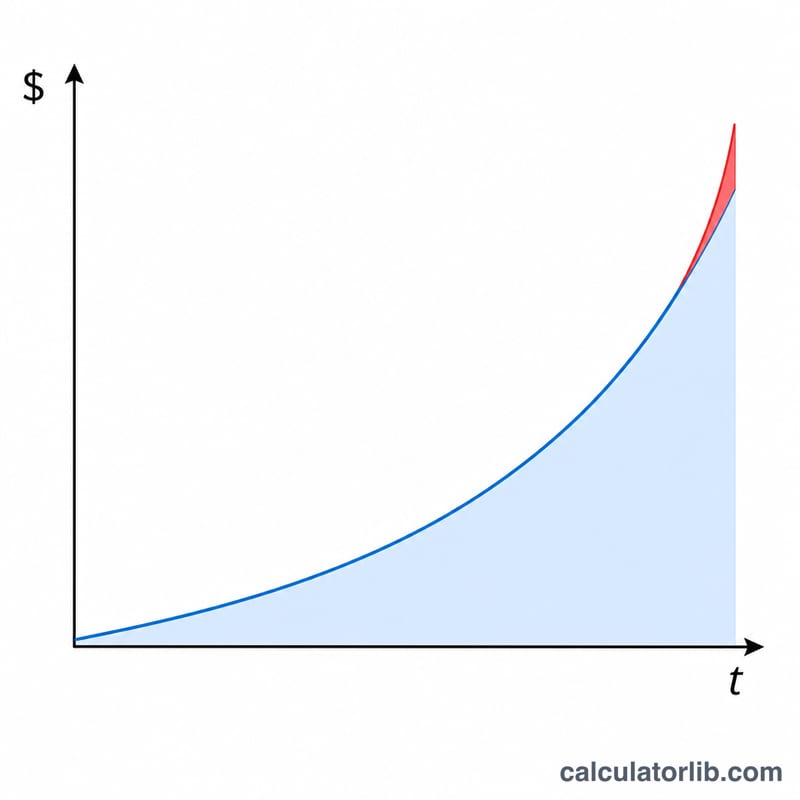

세전 이자는 일반적인 복리 공식을 따릅니다. $$I = P\left[\left(1 + \frac{r}{n}\right)^{n\,t} - 1\right]$$ 여기서 \(P\)는 원금, \(r\)은 연이율(소수), \(n\)은 복리 횟수, \(t\)는 연수입니다. 과세 대상은 이자 부분뿐이므로 순이자는 \(I \times (1 - \tau)\)가 됩니다. 최종 잔액은 단순히 원금에 순이자를 더한 금액입니다.

계산 예시

예를 들어 1만 달러를 연 5% 금리로 월 복리, 5년간 예치하고 세율이 25%라고 가정해 봅시다. 증가 계수는 $$\left(1 + \frac{0.05}{12}\right)^{60} \approx 1.283359$$ 이며, 이에 따라 세전 이자는 약 $2,833.59가 됩니다. 25% 세금은 약 $708.40이므로, 순이자는 약 $2,125.19, 최종 잔액은 약 $12,125.19가 됩니다.

자주 묻는 질문

모든 예금 이자에 세금이 붙나요? 거주 국가와 제도에 따라 다릅니다. 한국의 경우 이자 소득에는 보통 15.4%(소득세 14% + 지방소득세 1.4%)의 원천징수가 적용되며, 일부 세제 혜택 계좌(예: 비과세 종합저축, 미국의 IRA 등 등록 계좌)는 이자가 비과세입니다. 이런 경우에는 세율을 0%로 설정하세요.

어떤 세율을 입력해야 하나요? 이자 소득에 적용되는 본인의 한계세율을 입력하세요. 이자는 보통 일반 소득과 같은 방식으로 과세됩니다. 참고로 이 계산기의 예시는 미국식 기준이며, 한국 거주자는 일반적으로 15.4%를 적용하면 됩니다.

물가 상승(인플레이션)도 반영되나요? 아니요. 이 계산기는 물가를 반영하지 않은 명목 세후 이자를 보여줍니다. 물가 상승을 고려한 실질 수익률은 이보다 낮아집니다.