यह कैलकुलेटर क्या करता है

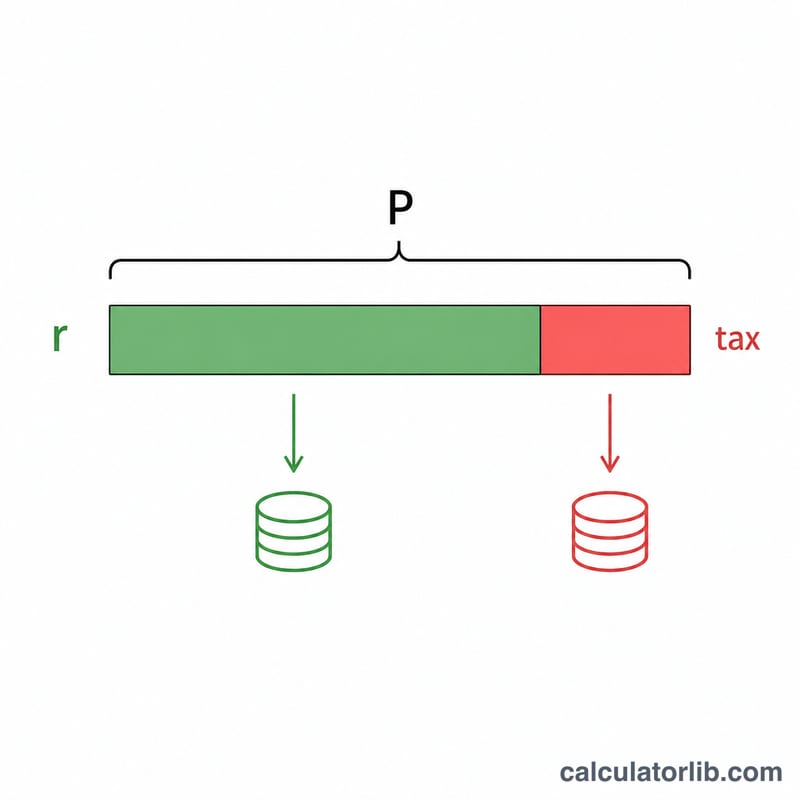

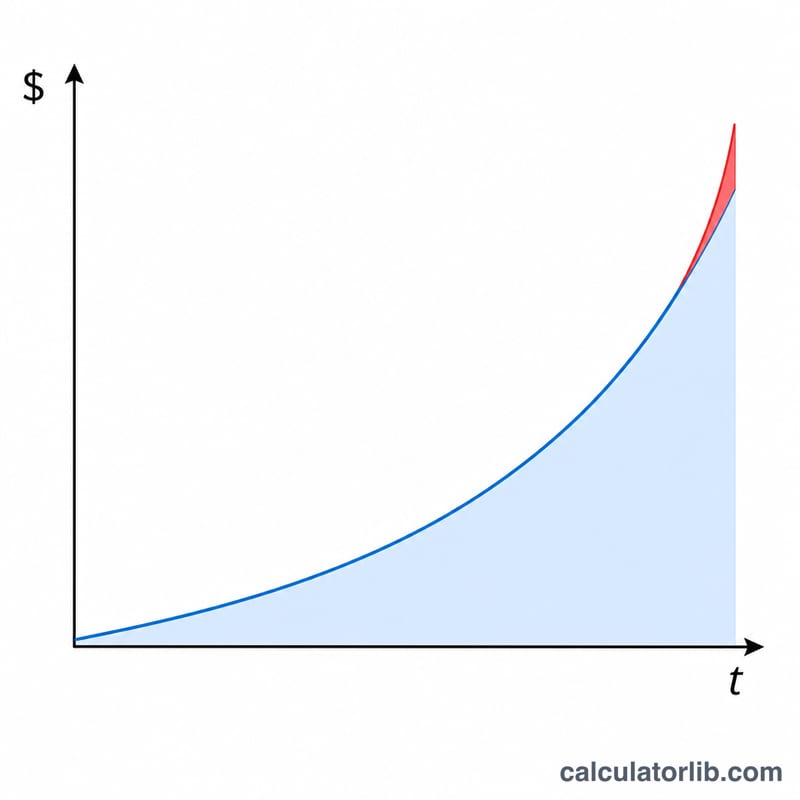

टैक्स के बाद बचत ब्याज कैलकुलेटर यह बताता है कि सेविंग्स अकाउंट या जमा (डिपॉज़िट) पर टैक्स कटने के बाद आपके हाथ में असल में कितना ब्याज बचता है। ज़्यादातर देशों में ब्याज से होने वाली आय पर टैक्स लगता है, इसलिए बैंक जो दर विज्ञापन में दिखाता है वह असलियत से ज़्यादा लगती है। यह टूल कुल (ग्रॉस) चक्रवृद्धि ब्याज, उस पर लगने वाला टैक्स, और टैक्स के बाद आपके पास बचा शुद्ध (नेट) ब्याज — साथ ही आपकी अंतिम राशि — की गणना करता है।

इसका इस्तेमाल कैसे करें

चार मान भरें: मूलधन (आपकी शुरुआती जमा), वार्षिक ब्याज दर प्रतिशत में, ब्याज साल में कितनी बार चक्रवृद्धि होता है (मासिक, तिमाही आदि), और अवधि (साल में)। इसके बाद वह टैक्स दर जोड़ें जो आपकी ब्याज आय पर लागू होती है। कैलकुलेटर आपको शुद्ध ब्याज, कुल ब्याज, देय टैक्स और टैक्स के बाद की अंतिम राशि दिखा देगा।

फ़ॉर्मूला समझें

कुल ब्याज मानक चक्रवृद्धि ब्याज के नियम से निकलता है:

$$I = P\left[\left(1 + \frac{r}{n}\right)^{n\,t} - 1\right]$$जहाँ \(P\) मूलधन है, \(r\) दशमलव में वार्षिक दर, \(n\) चक्रवृद्धि की आवृत्ति, और \(t\) साल। चूँकि टैक्स सिर्फ़ ब्याज वाले हिस्से पर लगता है, इसलिए शुद्ध ब्याज होता है \(I \times (1 - \text{टैक्स})\)। आपकी अंतिम राशि बस मूलधन और शुद्ध ब्याज का जोड़ है।

उदाहरण के साथ समझें

मान लीजिए आप $10,000 को 5% सालाना दर पर मासिक चक्रवृद्धि के साथ 5 साल के लिए जमा करते हैं और टैक्स दर 25% है। ग्रोथ फ़ैक्टर होगा \(\left(1 + 0.05/12\right)^{60} \approx 1.283359\), जिससे कुल ब्याज लगभग $2,833.59 बनता है। इस पर 25% टैक्स करीब $708.40 होगा, यानी शुद्ध ब्याज लगभग $2,125.19 बचेगा और अंतिम राशि करीब $12,125.19 रहेगी।

अक्सर पूछे जाने वाले सवाल

क्या बचत का सारा ब्याज टैक्स योग्य होता है? यह आपके देश और उसके नियमों पर निर्भर करता है। कुछ खाते (जैसे टैक्स-छूट वाले या रजिस्टर्ड अकाउंट) ब्याज को टैक्स से बचाते हैं — ऐसे मामलों में टैक्स दर 0% रखें। भारत में बैंक FD और सेविंग्स के ब्याज पर आमतौर पर आपके इनकम टैक्स स्लैब के हिसाब से टैक्स लगता है (और तय सीमा से ऊपर TDS कटता है), जबकि दूसरे देशों के नियम अलग हो सकते हैं।

कौन-सी टैक्स दर भरूँ? ब्याज आय पर अपनी सीमांत (मार्जिनल) दर का इस्तेमाल करें, क्योंकि ब्याज को आम तौर पर सामान्य आय की तरह ही टैक्स किया जाता है।

क्या इसमें महँगाई (इन्फ्लेशन) शामिल है? नहीं — यह टैक्स के बाद का नॉमिनल ब्याज दिखाता है। महँगाई को समायोजित करने पर असली (रियल) रिटर्न इससे कम होगा।