ACB सेविंग्स अकाउंट ब्याज कैलकुलेटर क्या है?

यह कैलकुलेटर बताता है कि किसी चुनी हुई दिनों की अवधि में आपके सेविंग्स अकाउंट बैलेंस पर कितना साधारण ब्याज (simple interest) बनता है। यह आपके मूलधन, वार्षिक ब्याज दर और दिनों में दर्ज समयावधि (365 दिन के साल के आधार पर) पर मानक साधारण-ब्याज फ़ॉर्मूले का इस्तेमाल करता है। ध्यान दें कि ACB एक विशिष्ट विदेशी बैंक का सेविंग्स प्रोडक्ट है और इसमें राशि डॉलर ($) में है — भारत के बैंकों के नियम और ब्याज की गणना का तरीका इससे अलग हो सकता है। फिर भी यह टूल किसी भी ऐसे सेविंग्स या डिपॉज़िट प्रोडक्ट के लिए काम करता है जो साधारण ब्याज देता है, और झटपट "क्या होगा अगर" तुलना के लिए बहुत उपयोगी है।

इसका इस्तेमाल कैसे करें

अपना मूलधन बैलेंस (अकाउंट में जमा राशि), वार्षिक ब्याज दर प्रतिशत में, और जितने दिनों तक पैसा जमा रहेगा वह संख्या दर्ज करें। कैलकुलेटर आपको कमाया गया ब्याज और अवधि के अंत में आपका कुल बैलेंस दिखा देगा।

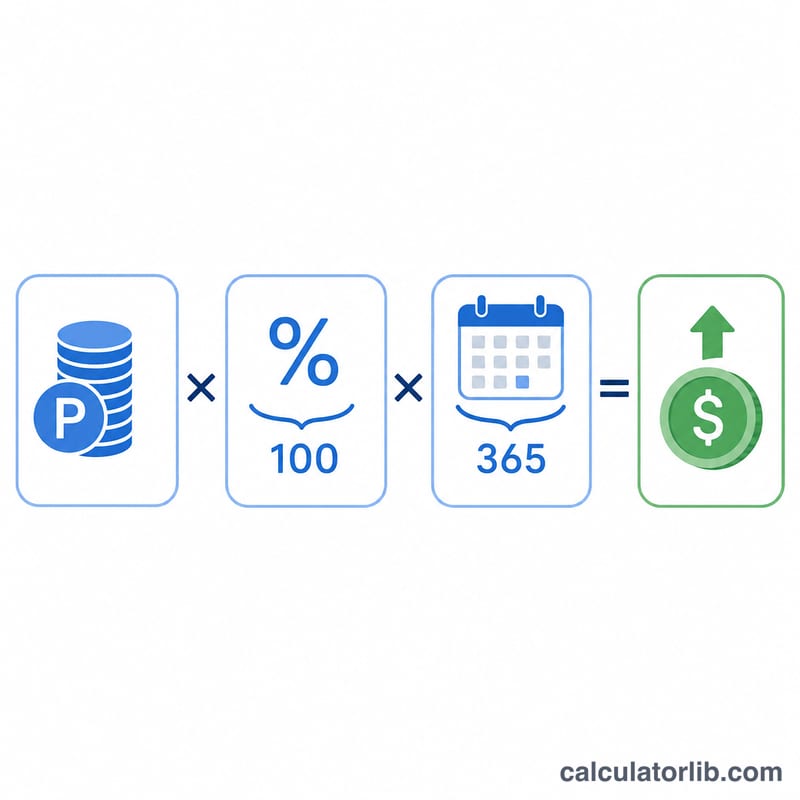

फ़ॉर्मूला आसान शब्दों में

ब्याज इस तरह निकाला जाता है: $$\text{ब्याज} = \text{मूलधन} \times \frac{\text{वार्षिक दर}}{100} \times \frac{\text{दिन}}{365}$$ दर को 100 से भाग देने पर प्रतिशत दशमलव में बदल जाता है, और दिनों को 365 से भाग देने पर वार्षिक दर उतने ही दिनों के हिसाब से बँट जाती है जितने दिन पैसा जमा रहा। इन तीनों को आपस में गुणा करने पर डॉलर में ब्याज मिल जाता है।

हल किया हुआ उदाहरण

मान लीजिए आप $10,000 को 4.5% वार्षिक ब्याज पर 365 दिनों तक अकाउंट में रखते हैं। $$\text{ब्याज} = 10{,}000 \times \frac{4.5}{100} \times \frac{365}{365} = 10{,}000 \times 0.045 \times 1 = \$450$$ इस तरह आपका कुल बैलेंस $10,450 हो जाता है।

मुख्य शब्दों की व्याख्या

- मूलधन

- खाते में शुरुआती राशि जिस पर ब्याज की गणना की जाती है। सूत्र में यह आधार आंकड़ा है जिसे दर और समय अंश से गुणा किया जाता है। एक बड़ा मूलधन समान दर पर आनुपातिक रूप से अधिक ब्याज अर्जित करता है।

- वार्षिक ब्याज दर (नाममात्र / APR)

- ब्याज की प्रति वर्ष घोषित दर, प्रतिशत के रूप में व्यक्त (उदा. 4.5%)। यह "नाममात्र" है क्योंकि यह वर्ष के भीतर चक्रवृद्धि को ध्यान में नहीं रखता। सूत्र में दर को प्रतिशत को दशमलव में परिवर्तित करने के लिए 100 से विभाजित किया जाता है।

- साधारण ब्याज बनाम चक्रवृद्धि ब्याज

- साधारण ब्याज की गणना केवल मूल मूलधन पर की जाती है, इसलिए प्रत्येक अवधि में अर्जित ब्याज स्थिर रहता है। चक्रवृद्धि ब्याज की गणना मूलधन और पहले से अर्जित किसी भी ब्याज पर की जाती है, इसलिए समय के साथ आय तेजी से बढ़ती है। यह कैलकुलेटर साधारण ब्याज का उपयोग करता है; चक्रवृद्धि परिदृश्यों के लिए एक चक्रवृद्धि ब्याज उपकरण का उपयोग करें।

- दिन-गणना आधार (365 बनाम 360)

- एक वर्ष में माने जाने वाले दिनों की संख्या के लिए सम्मेलन। यह कैलकुलेटर 365-दिन आधार (वास्तविक/365) का उपयोग करता है, जो उपभोक्ता बचत खातों के लिए सामान्य है। कुछ संस्थान और मुद्रा-बाजार साधन 360-दिन आधार (वास्तविक/360) का उपयोग करते हैं, जो समान वार्षिक दर के लिए थोड़ा अधिक दैनिक ब्याज उत्पन्न करता है। हमेशा पुष्टि करें कि आपके खाते का आधार कौन सा है।

- समाप्ति / कुल शेष

- मूलधन और चुने हुए दिनों की संख्या में अर्जित ब्याज: \(\text{समाप्ति शेष} = \text{मूलधन} + \text{ब्याज}\)। यह अवधि के अंत में खाते में कुल राशि का प्रतिनिधित्व करता है।

यह सामान्य शैक्षणिक जानकारी है, व्यावसायिक वित्तीय सलाह नहीं। सटीक दर, दिन-गणना आधार और चक्रवृद्धि शर्तों की पुष्टि अपने वित्तीय संस्थान से करें।

अक्सर पूछे जाने वाले सवाल

क्या इसमें चक्रवृद्धि (compounding) शामिल है? नहीं — यह साधारण ब्याज है। जहाँ पहले कमाए ब्याज पर भी ब्याज जुड़ता है, उसके लिए चक्रवृद्धि ब्याज कैलकुलेटर का इस्तेमाल करें।

365 से भाग क्यों देते हैं? ज़्यादातर सेविंग्स प्रोडक्ट वार्षिक दर बताते हैं और उसे 365 दिन के साल पर रोज़ाना के हिसाब से बाँटते हैं। कुछ संस्थान 360 दिन भी मानते हैं; अपनी शर्तें ज़रूर जाँच लें।

क्या इसे छोटी अवधि के लिए इस्तेमाल कर सकते हैं? हाँ। कोई भी दिनों की संख्या दर्ज करें — जैसे एक महीने के लिए 30 या एक तिमाही के लिए 90 — और साल के एक हिस्से का ब्याज अनुमान में निकल आएगा।