¿Qué es la calculadora de intereses de cuenta de ahorro ACB?

Esta calculadora estima el interés simple que genera el saldo de una cuenta de ahorro durante el número de días que elijas. Está pensada para las cuentas del banco ACB (Asia Commercial Bank, en Vietnam), aunque la fórmula sirve para cualquier producto de ahorro o depósito que pague interés simple. Si tu banco está en otro país, ten en cuenta que las condiciones pueden variar. El cálculo se basa en la fórmula estándar del interés simple, a partir de tu capital, la tasa de interés anual y el plazo expresado en días (con un año de 365 días). Es ideal para comparar escenarios rápidos del tipo «¿y si...?».

Cómo usarla

Introduce tu capital (el dinero que tienes en la cuenta), la tasa de interés anual en forma de porcentaje y el número de días que mantienes el dinero. La calculadora te devuelve el interés generado y el saldo total al final del periodo.

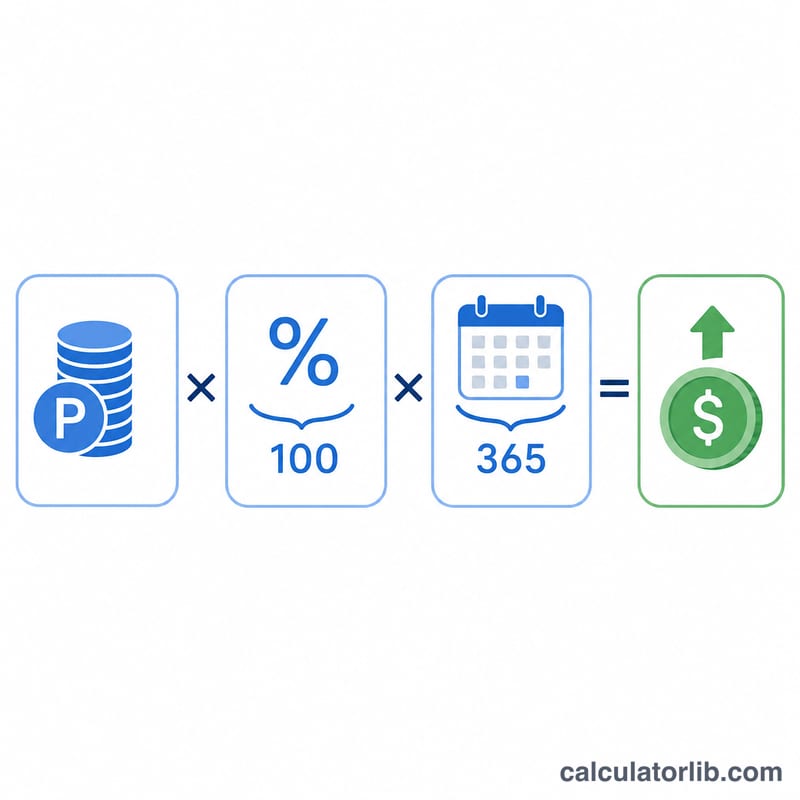

La fórmula explicada

El interés se calcula así:

$$\text{Inter\acute{e}s} = \text{Capital} \times \frac{\text{Tasa anual}}{100} \times \frac{\text{D\acute{\imath}as}}{365}$$Dividir la tasa entre 100 convierte el porcentaje en decimal, y dividir los días entre 365 reparte la tasa anual de forma proporcional al tiempo real que estuvo el dinero. Al multiplicar los tres factores obtienes el interés en dinero.

Ejemplo práctico

Imagina que mantienes $10,000 en una cuenta al 4,5 % de interés anual durante 365 días.

$$\text{Inter\acute{e}s} = 10.000 \times \frac{4{,}5}{100} \times \frac{365}{365} = 10.000 \times 0{,}045 \times 1 = \$450$$Tu saldo total pasa a ser de $10,450.

Términos Clave Explicados

- Principal

- La cantidad inicial de dinero en la cuenta sobre la cual se calcula el interés. En la fórmula es la cifra base multiplicada por la tasa y la fracción de tiempo. Un principal más grande genera proporcionalmente más interés con la misma tasa.

- Tasa de interés anual (nominal / APR)

- La tasa de interés anual establecida, expresada como un porcentaje (por ejemplo, 4,5%). Se denomina «nominal» porque no tiene en cuenta la capitalización dentro del año. En la fórmula, la tasa se divide entre 100 para convertir el porcentaje a un decimal.

- Interés simple vs interés compuesto

- El interés simple se calcula únicamente sobre el principal original, por lo que el interés ganado en cada período permanece constante. El interés compuesto se calcula sobre el principal más cualquier interés ya acumulado, por lo que las ganancias crecen más rápidamente con el tiempo. Esta calculadora utiliza interés simple; para escenarios de capitalización, use una herramienta de interés compuesto.

- Base de conteo de días (365 vs 360)

- La convención para el número de días asumidos en un año. Esta calculadora utiliza una base de 365 días (actual/365), común en cuentas de ahorro para consumidores. Algunas instituciones e instrumentos del mercado monetario utilizan una base de 360 días (actual/360), que produce un interés diario ligeramente superior para la misma tasa anual. Siempre confirme qué base utiliza su cuenta.

- Saldo final / total

- El principal más el interés ganado durante el número de días elegido: \(\text{Saldo final} = \text{Principal} + \text{Interés}\). Representa la cantidad total en la cuenta al final del período.

Esta es información educativa general, no asesoramiento financiero profesional. Confirme la tasa exacta, la base de conteo de días y los términos de capitalización con su institución financiera.

Preguntas frecuentes

¿Incluye el interés compuesto? No: aquí se calcula interés simple. Si necesitas que el interés se acumule sobre los intereses ya ganados, usa una calculadora de interés compuesto.

¿Por qué se divide entre 365? La mayoría de los productos de ahorro publican una tasa anual y la reparten día a día sobre un año de 365 días. Algunas entidades usan 360 días; revisa las condiciones de tu contrato.

¿Puedo usarla para periodos más cortos? Sí. Introduce cualquier número de días, por ejemplo 30 para un mes o 90 para un trimestre, y estimarás el interés de una fracción del año.