ACB貯蓄預金 利息計算ツールとは?

このツールは、貯蓄預金の残高に対して任意の日数で得られる単利を試算するためのものです。元本・年利率・預入期間(日数)をもとに、1年を365日として計算する一般的な単利の公式を用います。単利型の貯蓄・預金商品であれば幅広く対応でき、「もしこうだったら?」というシミュレーションをすばやく比較したいときに便利です。なお、ACB(アフリカン・バンキング・コーポレーション)はアフリカ地域の銀行を想定したツールであり、日本国内の銀行とは金利の取り扱いや課税ルールが異なる点にご注意ください。あくまで単利計算の目安としてお使いください。

使い方

元本(口座残高)、年利率(%)の年間利率、そしてお金を預けておく日数を入力してください。入力すると、期間中に得られる利息額と、期間終了時の合計残高が表示されます。

計算式の解説

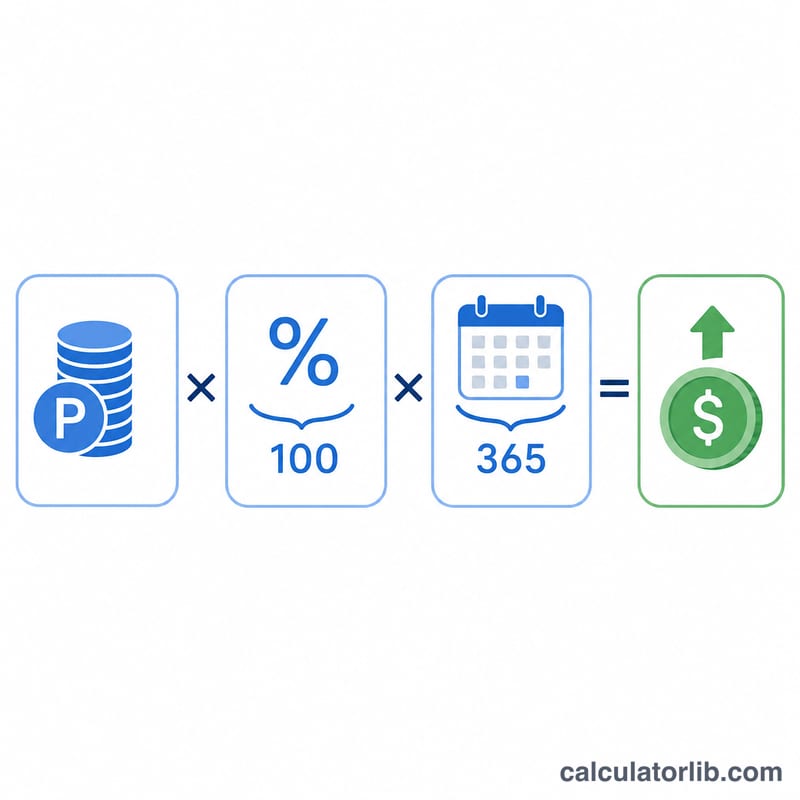

利息は次の式で算出します。$$\text{利息} = \text{元本} \times \frac{\text{年利率}}{100} \times \frac{\text{日数}}{365}$$年利率を100で割ることでパーセントを小数に変換し、日数を365で割ることで実際の預入期間に応じて年利を按分します。この3つを掛け合わせると、得られる利息額が求められます。

計算例

たとえば、10,000ドルを年利4.5%の口座に365日間預けたとします。$$\text{利息} = 10{,}000 \times \frac{4.5}{100} \times \frac{365}{365} = 10{,}000 \times 0.045 \times 1 = 450\,\text{ドル}$$合計残高は10,450ドルになります。

主要な用語の説明

- 元本

- 利息が計算される口座内のお金の初期金額。公式では、基本数値に利率と時間分数を掛けたものです。同じ利率で、元本が大きいほど、より多くの利息を得られます。

- 年利率(名目利率 / 年率)

- 表示される年間利率で、パーセンテージで表現されます(例えば4.5%)。「名目」と呼ばれるのは、年内の複利計算を考慮していないためです。公式では、利率を100で割ってパーセンテージを小数に変換します。

- 単利と複利の比較

- 単利は元本にのみ計算されるため、各期間に得られる利息は一定です。複利は元本とすでに発生した利息の合計に対して計算されるため、時間とともに収益がより速く増加します。このツールは単利を使用しており、複利のシナリオについては複利計算ツールを使用してください。

- 日数計算基準(365日対360日)

- 1年間に想定される日数の慣例。このツールは365日基準(実際の日数/365)を使用しており、消費者向け貯蓄口座で一般的です。一部の金融機関およびマネーマーケット商品は360日基準(実際の日数/360)を使用しており、同じ年利率でもわずかに高い日次利息が発生します。必ず、お客様の口座がどちらの基準を使用しているか確認してください。

- 最終残高 / 合計残高

- 元本に選択された日数にわたって得られた利息を加えたもの:\(\text{最終残高} = \text{元本} + \text{利息}\)。これは期末時点の口座内の総額を表します。

これは一般的な教育情報であり、専門的な金融アドバイスではありません。正確な利率、日数計算基準、複利計算条件について、金融機関に確認してください。

よくある質問

複利は含まれますか?いいえ、本ツールは単利の計算です。すでに得た利息にさらに利息が付く複利を求めたい場合は、複利計算ツールをご利用ください。

なぜ365で割るのですか?多くの貯蓄商品は年利を提示し、1年を365日として日割りで按分します。金融機関によっては360日で計算する場合もあるため、契約条件をご確認ください。

1年未満の短い期間でも使えますか?はい。1か月なら30、四半期なら90といったように、任意の日数を入力すれば年未満の利息も試算できます。