Что такое полная стоимость кредита?

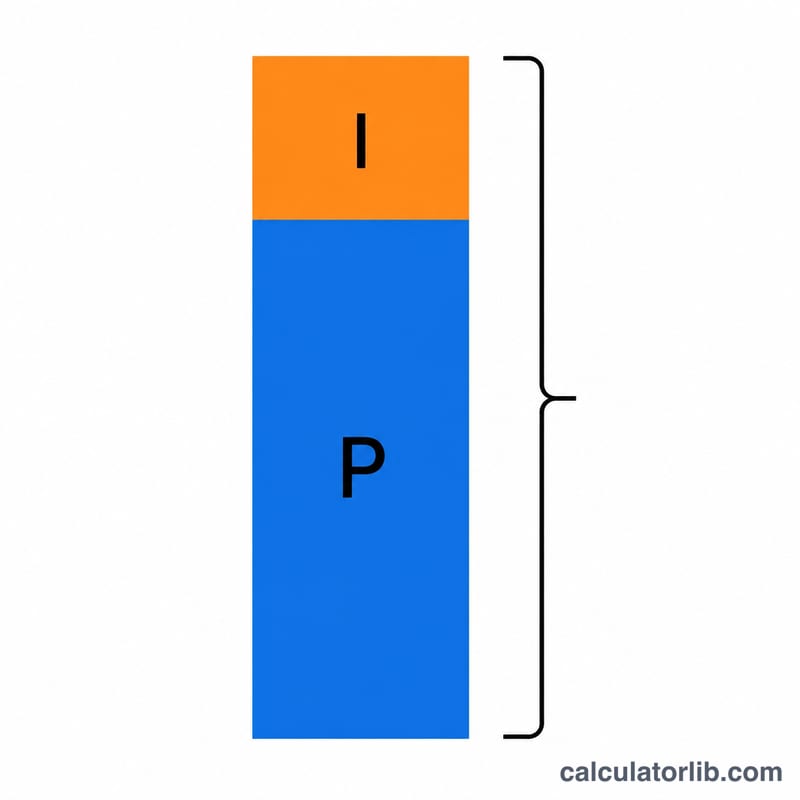

Полная стоимость кредита — это вся сумма, которую вы выплатите за весь срок: тело долга плюс каждый рубль начисленных процентов. Заявленная сумма займа показывает, сколько вы берёте сегодня, но именно полная стоимость отражает, во что кредит обходится на самом деле. Калькулятор переводит сумму займа, годовую процентную ставку и срок в ежемесячный платёж, а затем суммирует все платежи, чтобы показать настоящую переплату за весь период.

Как пользоваться калькулятором

Введите сумму кредита (тело долга, которое вы берёте в долг), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор рассчитывает фиксированный ежемесячный платёж для стандартного аннуитетного кредита, умножает его на количество месяцев и показывает полную стоимость, общую сумму процентов и число платежей.

Формула расчёта

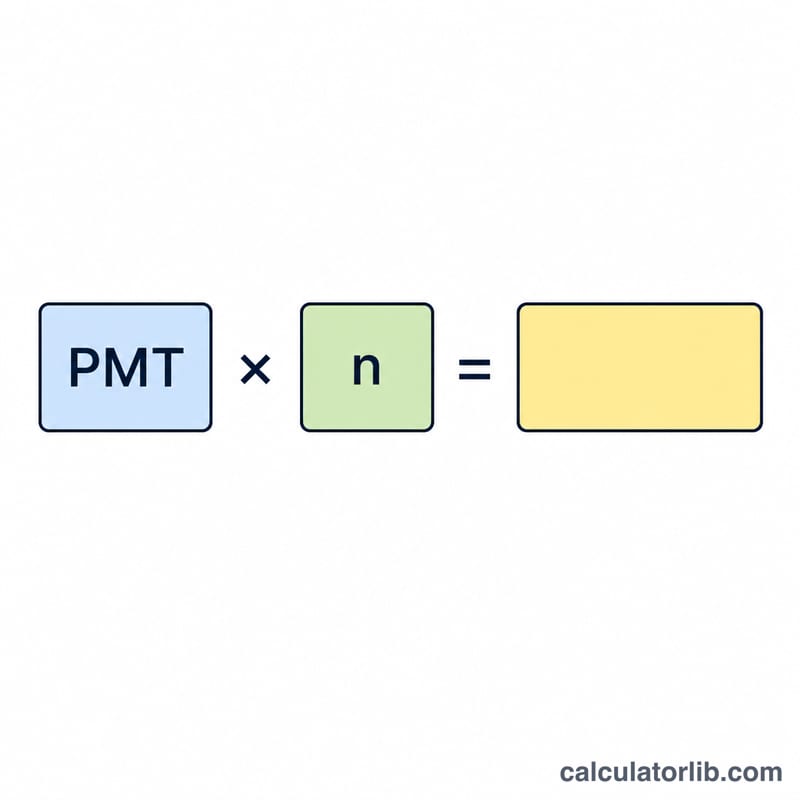

Сначала по формуле аннуитета вычисляется ежемесячный платёж: $$PMT = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n} - 1}$$ где \(P\) — сумма долга, \(i\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — количество ежемесячных платежей (годы × 12). Полная стоимость тогда равна просто $$\text{Полная стоимость} = PMT \times n$$ а сумма процентов — это полная стоимость минус тело долга. При ставке 0% платёж равен сумме долга, делённой на количество месяцев.

Пример расчёта

Допустим, вы берёте $20 000 под 5% годовых на 5 лет. Месячная ставка составит \(0{,}05/12 \approx 0{,}0041667\), а \(n = 60\). Ежемесячный платёж получается около $377,42. Умножив его на 60 платежей, получаем полную стоимость примерно $22 645,48 — то есть сверх тела долга вы заплатите около $2 645,48 процентов.

Частые вопросы

Учитываются ли комиссии? Нет — расчёт включает только тело долга и проценты. Комиссии за выдачу, страховка и налоги не учитываются. (В России банки обязаны указывать ПСК — полную стоимость кредита, которая дополнительно включает обязательные платежи; этот калькулятор считает только основную часть.)

А если у моего кредита другая схема начисления? Здесь используется стандартное ежемесячное начисление процентов, как у большинства потребительских кредитов (автокредиты, потребкредиты, ипотека). Для займов с иным графиком результат может немного отличаться.

Как уменьшить полную стоимость? Более короткий срок или более низкая ставка снижают сумму процентов — даже если короткий срок увеличивает ежемесячный платёж.