ما هي حاسبة ضريبة التركات؟

توفّر هذه الأداة تقديرًا مبسّطًا لضريبة التركات (أو ما يُعرف بـ«ضريبة الوفاة») التي قد تُستحق عند انتقال الأصول إلى الورثة. وتعمل بطرح مبلغ الإعفاء من إجمالي التركة للوصول إلى التركة الخاضعة للضريبة، ثم تطبّق نسبة ضريبية ثابتة. وتختلف قواعد ضريبة التركات اختلافًا كبيرًا من دولة إلى أخرى؛ فالولايات المتحدة، على سبيل المثال، تعتمد إعفاءً فيدراليًا (نحو 13.61 مليون دولار للفرد في عام 2024) بحد أقصى للنسبة يبلغ 40%، في حين تطبّق دول كثيرة وعدد من الولايات الأمريكية حدودًا ونِسبًا خاصة بها. ومن المهم الإشارة إلى أن معظم الدول العربية لا تفرض ضريبة على التركات أصلًا، إذ يخضع توزيع الميراث فيها لأحكام الشريعة الإسلامية لا للضرائب. لذا احرص دائمًا على إدخال مبلغ الإعفاء والنسبة المطبّقَين على حالتك، وتأكّد من التفاصيل مع مستشار متخصص في تخطيط التركات أو خبير ضرائب مؤهّل.

كيفية الاستخدام

أدخل ثلاث قيم: إجمالي قيمة التركة (القيمة السوقية العادلة لجميع الأصول مجتمعةً)، ومبلغ الإعفاء المعمول به في نطاقك القانوني، ونسبة ضريبة التركات كنسبة مئوية. وتُظهر لك الحاسبة فورًا التركة الخاضعة للضريبة، والضريبة المقدّرة، وصافي المبلغ الذي يؤول إلى ورثتك.

شرح المعادلة

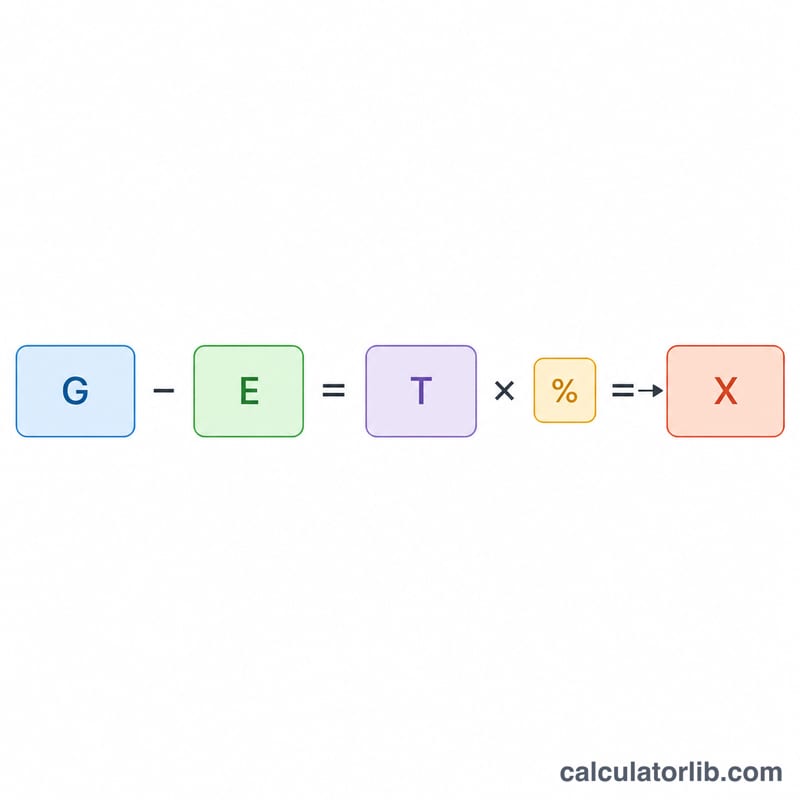

أولًا: التركة الخاضعة للضريبة:

$$\text{التركة الخاضعة للضريبة} = \max(0,\ \text{إجمالي التركة} - \text{الإعفاء})$$بحدٍّ أدنى يساوي صفرًا (فلا توجد ضريبة سالبة). ثم:

$$\text{ضريبة التركات} = \text{التركة الخاضعة للضريبة} \times \frac{\text{النسبة}}{100}$$فإذا لم يتجاوز إجمالي التركة مبلغ الإعفاء، تكون التركة الخاضعة للضريبة صفرًا ولا تُستحق أي ضريبة.

مثال تطبيقي

لنفترض أن إجمالي التركة 15,000,000 دولار، ومبلغ الإعفاء 13,610,000 دولار، والنسبة 40%. عندئذٍ تكون التركة الخاضعة للضريبة:

$$15{,}000{,}000 - 13{,}610{,}000 = 1{,}390{,}000 \text{ دولار}$$وضريبة التركات:

$$1{,}390{,}000 \times 0.40 = \mathbf{556{,}000 \text{ دولار}}$$أما صافي ما يؤول إلى الورثة:

$$15{,}000{,}000 - 556{,}000 = 14{,}444{,}000 \text{ دولار}$$

الأسئلة الشائعة

هل هذا الحساب دقيق تمامًا؟ لا. فهو يستخدم نسبة ثابتة واحدة وإعفاءً واحدًا، بينما تعتمد ضريبة التركات الفعلية على شرائح تصاعدية، وخصومات (مثل الديون والتبرعات الخيرية والتحويلات بين الزوجين)، وقواعد قابلية نقل الإعفاء. لذا تعامل مع النتيجة باعتبارها تقديرًا تخطيطيًا.

أي مبلغ إعفاء ينبغي أن أدخله؟ استخدم الرقم المعتمد في بلدك أو ولايتك للسنة الضريبية المعنية. وبالنسبة للضريبة الفيدرالية الأمريكية في عام 2024، يبلغ نحو 13.61 مليون دولار لكل شخص.

هل ينطبق إعفاء الزوج؟ غالبًا ما تكون التحويلات إلى الزوج الباقي على قيد الحياة قابلة للخصم بالكامل، ما قد يخفّض التركة الخاضعة للضريبة بدرجة كبيرة. عدّل المدخلات لتعكس ذلك.