遗产税计算器是什么?

遗产税(俗称"死亡税")是资产转移给继承人时可能需要缴纳的税款,本工具可帮你做一个简化估算。它先从遗产总值中减去免税额,得出应税遗产,再套用单一税率计算税款。各国家和地区的遗产税规则差异很大——美国采用联邦免税额(2024 年每人约 1,361 万美元),最高税率为 40%;而许多国家以及美国部分州都有各自的起征点和税率。需要特别说明的是,中国大陆目前尚未开征遗产税,本计算器主要适用于美国等已实行遗产税的国家或地区,亦可供海外资产规划、移民人士参考。请务必填入符合你自身情况的免税额与税率,并咨询专业的遗产规划师或税务顾问以核实具体细节。

如何使用

填入三个数值:遗产总值(所有资产的公允市场价值总和)、适用于你所在司法辖区的免税额,以及以百分比表示的遗产税率。计算器会即时显示应税遗产、估算税款,以及最终留给继承人的净额。

计算公式解析

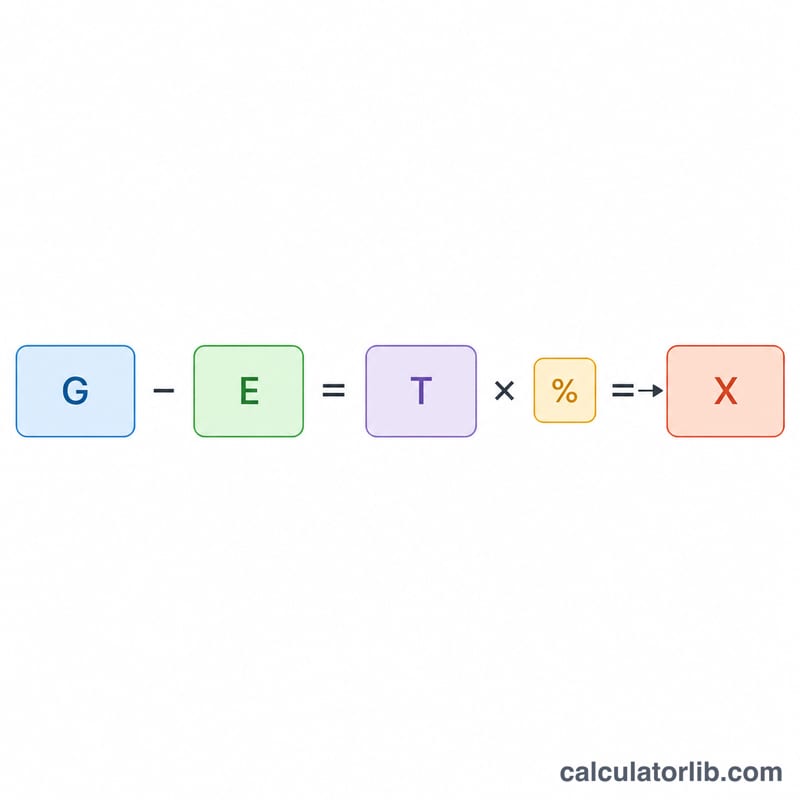

首先,应税遗产 = 遗产总值 − 免税额,且最低为零(不会出现负税)。

$$\text{应税遗产} = \max(0,\ \text{遗产总值} - \text{免税额})$$然后,遗产税 = 应税遗产 ×(税率 ÷ 100)。

$$\text{遗产税} = \text{应税遗产} \times \frac{\text{税率}}{100}$$如果遗产总值未超过免税额,应税遗产即为零,无需缴税。

实例演算

假设遗产总值为 15,000,000 美元,免税额为 13,610,000 美元,税率为 40%。应税遗产 = \(15{,}000{,}000 - 13{,}610{,}000 = 1{,}390{,}000\) 美元。

$$\text{遗产税} = 1{,}390{,}000 \times 0.40 = 556{,}000 \text{ 美元}$$继承人净得 = \(15{,}000{,}000 - 556{,}000 = 14{,}444{,}000\) 美元。

常见问题

这个计算结果精确吗?并不精确。它只使用单一税率和单一免税额。实际遗产税采用累进税率分级,还涉及各类扣除项(债务、慈善捐赠、配偶间转移)以及免税额转移(portability)等规则。请把结果当作规划用的参考估算。

应该填入多少免税额?请按你所在国家或州、以及对应纳税年度的数额填写。以美国 2024 年联邦标准为例,约为每人 1,361 万美元。

配偶免税额适用吗?转移给在世配偶的资产通常可全额扣除,因此应税遗产可能大幅降低。请相应调整你输入的数值以反映这一情况。