보너스 감가상각이란?

이 계산기는 미국(US) 세법을 기준으로 합니다. 보너스 감가상각(Bonus Depreciation)은 미국 연방 세제 혜택으로, 적격 자산의 취득 비용 중 상당 부분을 자산을 사용 개시한 해에 한꺼번에 공제할 수 있게 해줍니다. 일반적인 회수 기간 전체에 걸쳐 나누어 공제하는 대신 첫해에 큰 폭의 공제가 가능한 것이죠. 이 제도는 '감세 및 일자리법(TCJA)'으로 확대되었으나 점차 축소되고 있습니다: 100%(2017~2022년), 80%(2023년), 60%(2024년), 40%(2025년), 20%(2026년)이며, 이후 법 개정에 따라 달라질 수 있습니다. 한국에는 동일한 제도가 없으므로, 미국 사업자라면 해당 연도의 적용 비율과 자격 요건을 반드시 세무 전문가에게 확인하시기 바랍니다.

계산기 사용 방법

적격 자산의 총 취득 비용과 적용 가능한 보너스 감가상각 비율(%)을 입력하세요. 그러면 첫해 보너스 공제액과, 이후 일반 MACRS 규정에 따라 회수하게 될 잔여 감가상각 기준액이 표시됩니다.

계산 공식 설명

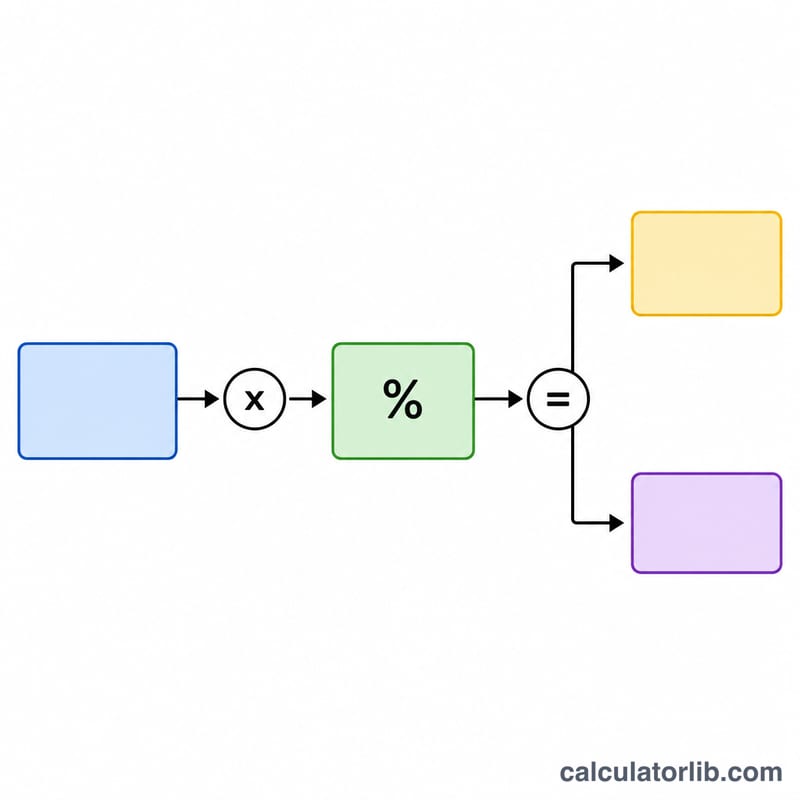

공제액은 단순히 자산 비용에 보너스 비율을 곱한 값입니다:

$$\text{보너스 공제액} = \text{자산 비용} \times \frac{\text{보너스 비율 (\%)}}{100}$$첫해에 공제되지 않은 나머지 금액이 잔여 기준액이 됩니다:

$$\text{잔여 기준액} = \text{자산 비용} \times \left(1 - \frac{\text{보너스 비율 (\%)}}{100}\right)$$이 잔여 금액은 자산의 회수 기간에 걸쳐 감가상각됩니다.

실제 계산 예시

보너스 비율이 60%인 해에 장비를 $100,000에 구입했다고 가정해 봅시다. 첫해 보너스 공제액은 \(\$100{,}000 \times 0.60 = \$60{,}000\)입니다. 잔여 감가상각 기준액은 \(\$100{,}000 \times (1 - 0.60) = \$40{,}000\)이며, 이 금액은 이후 연도에 걸쳐 일반적인 방식으로 감가상각합니다.

결과 해석

표시된 보너스 공제는 적격 자산에 대해 현재 연도 과세 소득에서 공제할 수 있는 금액으로, 자산의 수명에 걸쳐 균등하게 배분하는 대신 자산이 사용 중으로 배치되는 연도에 상각을 가속화합니다. 첫해 공제가 클수록 올해의 과세 소득이 줄어들고(자산이 감가상각을 생성했을 이후 연도로 더 많은 소득이 이동될 가능성이 있음), 이를 통해 세금 계획을 할 수 있습니다.

남은 잔액은 MACRS에 따라 계속됩니다. 보너스 감가상각은 자산 비용의 나머지 부분을 제거하지 않으며 일부만 앞당깁니다. 남은 잔액(비용 마이너스 보너스 공제)은 자산의 회수 기간(예: 대부분의 장비의 경우 5년 또는 7년) 동안 수정된 가속 비용 회수 시스템(Modified Accelerated Cost Recovery System)에 따라 정상적으로 감가상각됩니다. 따라서 자산의 수명에 걸친 총 공제액은 변하지 않으며, 보너스 감가상각은 시기만 변경합니다.

섹션 179와의 상호작용. 섹션 179 비용 처리와 보너스 감가상각은 결합할 수 있는 별도의 규정입니다. 일반적인 순서는 다음과 같습니다: 먼저 섹션 179 선택을 적용하고(섹션 179는 손실을 만들 수 없으므로 달러 한도와 과세 소득 한도의 적용을 받음), 남은 잔액에 보너스 감가상각을 적용한 다음, 남은 항목에 일반 MACRS를 적용합니다. 보너스 감가상각은 과세 소득 상한선이 없고 순운영손실을 만들 수 있으므로, 기업은 현재 연도 공제액의 크기를 계획하기 위해 두 가지를 결합하는 경우가 많습니다.

실제 세금 절감액은 한계 세율에 따라 다릅니다. 공제는 과세 소득을 줄이지만 세금을 1대 1로 줄이지는 않습니다. 현금 혜택은 대략 공제액에 해당 한계 세율을 곱한 금액과 같습니다. 예를 들어, 연방 법인세율 21%로 과세되는 사업의 $60,000 보너스 공제는 대략 $12,600의 연방 세금 감소를 생성하고, 통과 소유자는 대신 개인 한계 세율을 사용하며, 주 세금(보너스 규칙을 준수하는 주의 경우)은 추가 절감액을 추가할 수 있습니다.

이는 보너스 감가상각이 어떻게 계산되고 사용되는지에 대한 일반적인 교육 정보이며, 개인 세금 조언이 아닙니다. 적격 기준, 적용 세율, 주 준수, 그리고 섹션 179 및 기타 규칙과의 상호작용은 구체적인 상황에 따라 다릅니다. 공제를 청구하기 전에 자격을 갖춘 세무 전문가 또는 관련 국세청 지침을 참고하십시오.

자주 묻는 질문(FAQ)

어떤 자산이 대상이 되나요? 일반적으로 MACRS 회수 기간이 20년 이하인 유형 자산, 특정 소프트웨어, 그리고 적격 개량 자산(qualified improvement property)이 해당됩니다. 규정이 다양하므로 자격 여부를 반드시 확인하세요.

보너스 감가상각과 섹션 179(Section 179)는 같은 건가요? 아닙니다. 섹션 179는 연간 한도 금액과 소득 한도가 있는 반면, 보너스 감가상각은 소득 한도가 없고 손실을 만들어낼 수도 있습니다. 두 제도는 함께 사용할 수 있습니다.

적용을 거부할 수 있나요? 네. 보너스 감가상각은 자동으로 적용되지만, 자산 분류(asset class)별로 적용 배제를 선택할 수 있습니다. 본 계산기는 세무 자문을 대체하지 않습니다.