Qu'est-ce qu'un calculateur de prêt amortissable ?

Un prêt amortissable se rembourse par échéances égales et planifiées sur une durée déterminée : prêts personnels, crédits auto, ainsi que de nombreux prêts immobiliers et étudiants fonctionnent sur ce principe. Ce calculateur détermine la mensualité fixe qui solde intégralement votre emprunt, ainsi que le total des intérêts et la somme globale que vous aurez versée au terme du crédit.

Comment l'utiliser

Renseignez trois valeurs : le montant du prêt (le capital), le taux d'intérêt annuel exprimé en pourcentage, et la durée en mois. Le calculateur affiche aussitôt votre mensualité constante, accompagnée d'une ventilation entre capital emprunté, total des intérêts et coût total.

La formule expliquée

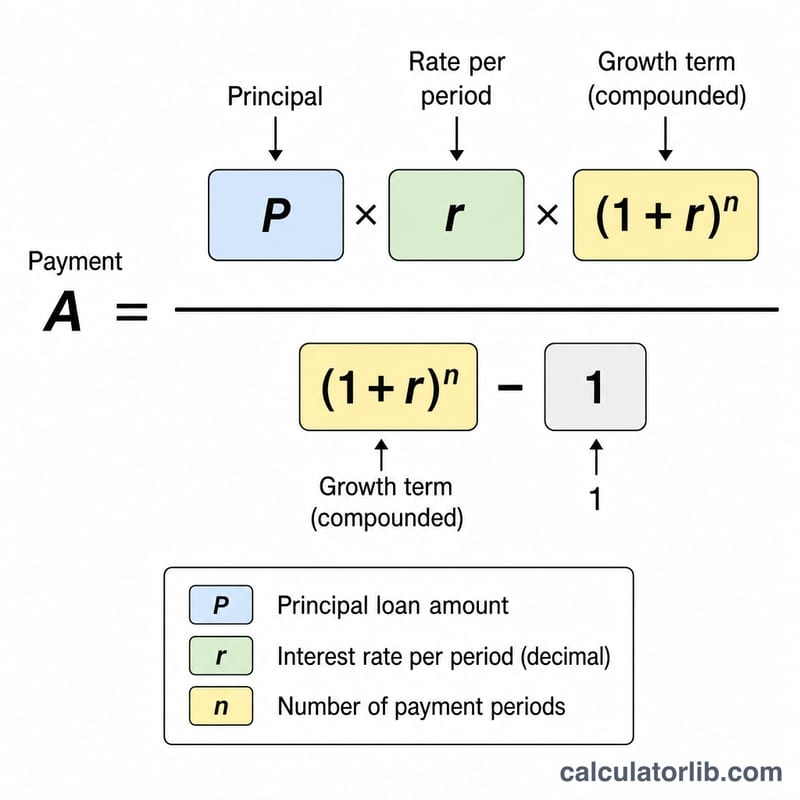

La mensualité repose sur la formule d'amortissement classique : $$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ où \(P\) est le capital, \(r\) le taux mensuel (taux annuel divisé par 12 puis par 100) et \(n\) le nombre de mensualités. En multipliant la mensualité par \(n\), on obtient le montant total remboursé ; en soustrayant le capital, on isole le total des intérêts. Lorsque le taux est de 0 %, la mensualité correspond simplement au capital divisé par le nombre de mois.

Exemple chiffré

Empruntons 10 000 $ à 6 % d'intérêt annuel sur 36 mois. Le taux mensuel s'élève à \(0{,}06 \div 12 = 0{,}005\). D'après la formule, la mensualité avoisine les 304,22 $. Sur 36 mois, vous remboursez environ 10 951,91 $, dont près de 951,91 $ d'intérêts.

FAQ

Les frais ou l'assurance sont-ils inclus ? Non : le calcul ne porte que sur le capital et les intérêts. Les frais de dossier, taxes ou assurances viendraient s'ajouter à votre coût réel.

Quel taux dois-je saisir ? Utilisez le taux annuel nominal (le TAEG en est proche pour les prêts amortissables simples). Le calculateur le convertit automatiquement en taux mensuel.

Puis-je l'utiliser pour un prêt à 0 % ? Oui : saisissez 0 comme taux et la mensualité correspondra au montant du prêt réparti à parts égales sur toute la durée.