这个计算器能做什么

贷款剩余本金计算器可以帮你精确算出:在还了若干个月之后,一笔等额本息(分期摊还)贷款还有多少本金没有还清。无论是房贷、车贷还是个人消费贷款,只要你想知道当前的提前结清金额、估算房产净值,或者在考虑转贷(再融资)时做规划,它都派得上用场。由于整个计算只涉及数字和百分比,所以适用于任何货币——人民币、美元都一样好用。

使用方法

依次填入:原始贷款金额、年利率、贷款期限(年),以及你目前已经还款的月数。计算器会先根据这些数据推算出固定的每月还款额(EMI),再套用摊还公式,算出当前的剩余本金、已经偿还的本金金额,以及到目前为止累计支付的总金额。

公式详解

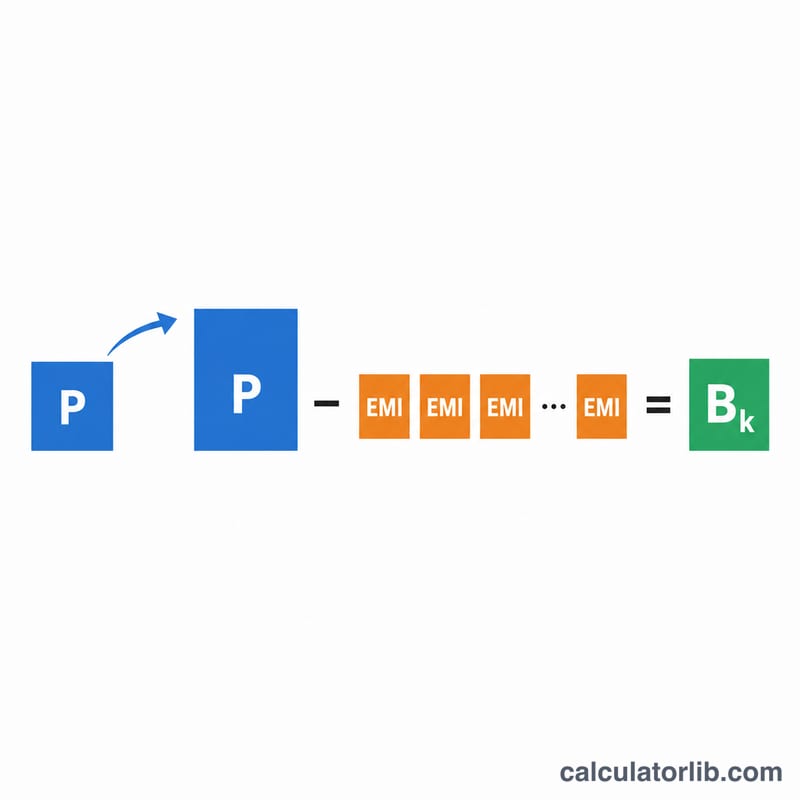

还款 \(k\) 期后的剩余本金为 $$B_k = P(1+r)^k - \text{EMI}\cdot\frac{(1+r)^k - 1}{r}$$ 其中 \(P\) 是原始本金,\(r\) 是月利率(年利率 ÷ 12 ÷ 100)。每月还款额 EMI 本身的算法是 $$\text{EMI} = \frac{P\cdot r\cdot(1+r)^n}{(1+r)^n - 1}$$ \(n\) 为还款总月数。如果利率为零,则贷款按直线方式平均摊还,此时 \(\text{EMI} = P / n\)。

实例演算

以一笔 20 万美元、年利率 6%、期限 30 年(360 个月)的贷款为例,月利率 \(r = 0.005\)。算出的每月还款额约为 1,199.10 美元。还款 60 期后,\((1.005)^{60} \approx 1.34885\),因此剩余本金 $$\approx 200000\cdot 1.34885 - 1199.10\cdot\frac{1.34885 - 1}{0.005} \approx 186{,}108.71 \text{ 美元}$$ 也就是说,你大约偿还了 13,891 美元的本金,而累计支付的总金额则达到 71,946 美元。

常见问题

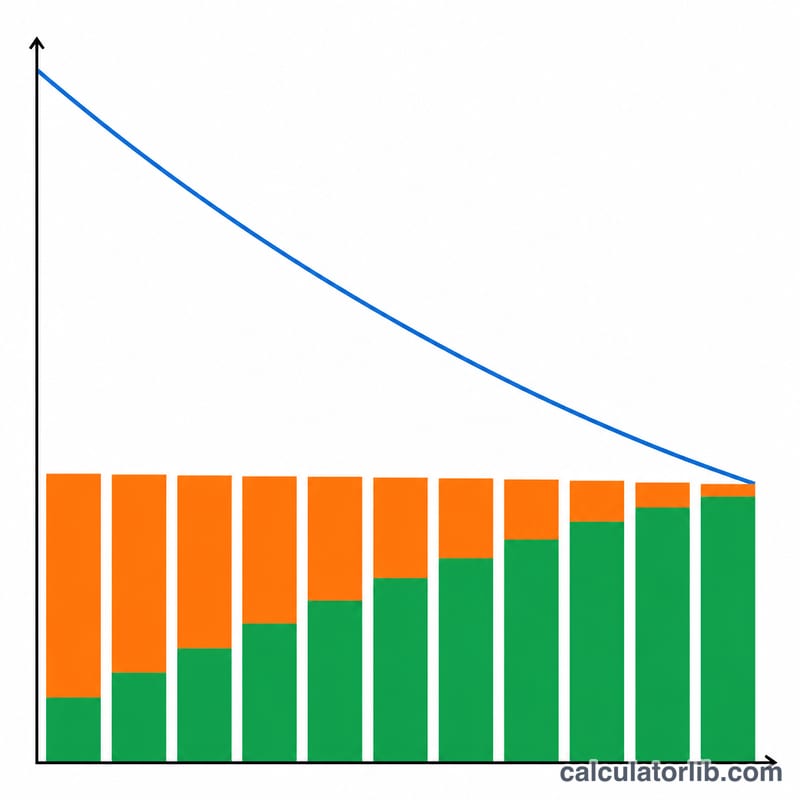

为什么还款初期剩余本金降得这么慢? 因为在还款前期,每月还的钱大部分都用来支付利息了,所以本金一开始下降得很慢,越到后期才越快。

计算结果包含税费或保险吗? 不包含。本工具只计算贷款的本金和利息部分。

如果我提前多还了一些钱怎么办? 这个公式假设每期都按相同的计划金额还款。如果你额外偿还了本金,实际的剩余本金会比计算结果更低。