ماذا تفعل هذه الحاسبة

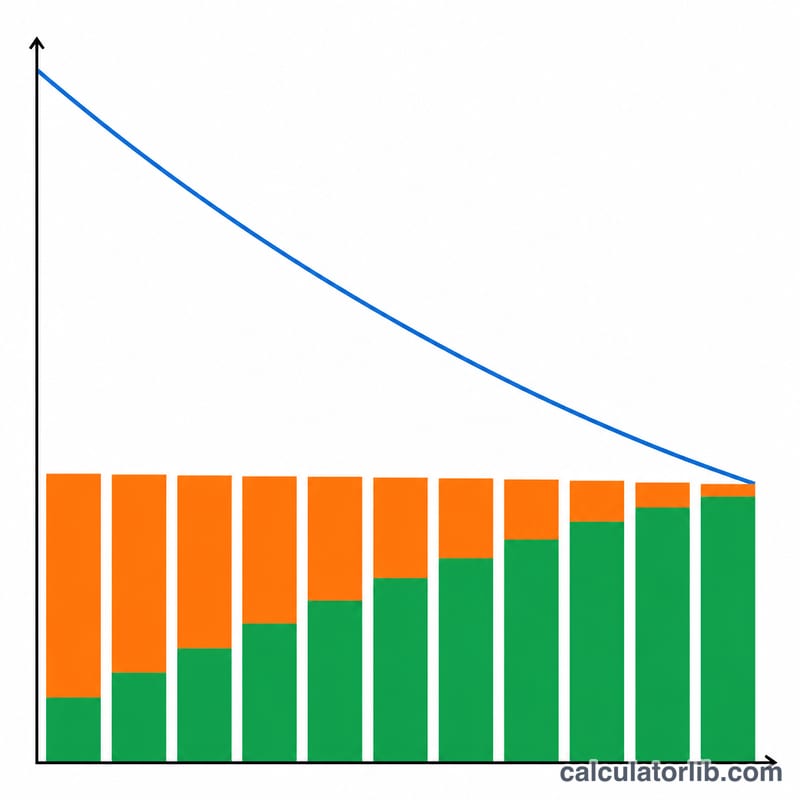

تخبرك حاسبة الرصيد المتبقي من أصل القرض بالمبلغ الذي لا يزال في ذمتك من قرض يُسدَّد بنظام الإطفاء (الأقساط المتساوية) بعد عدد معيّن من الدفعات الشهرية. وهذا مفيد للتمويل العقاري وقروض السيارات والقروض الشخصية عندما ترغب في معرفة مبلغ السداد المبكر، أو تقدير الحصة التي تملكها فعلياً من الأصل، أو التخطيط لإعادة تمويل القرض. وتعمل مع أي عملة لأنها تتعامل مع الأرقام والنسب المئوية فقط.

طريقة الاستخدام

أدخل قيمة القرض الأصلية، ونسبة الفائدة السنوية، ومدة القرض بالسنوات، وعدد الدفعات الشهرية التي سددتها بالفعل. تحسب الأداة أولاً قسطك الشهري الثابت (EMI)، ثم تطبّق معادلة الإطفاء لإيجاد أصل القرض المتبقي، ومقدار الأصل الذي تم سداده، وإجمالي المبلغ المدفوع حتى الآن.

شرح المعادلة

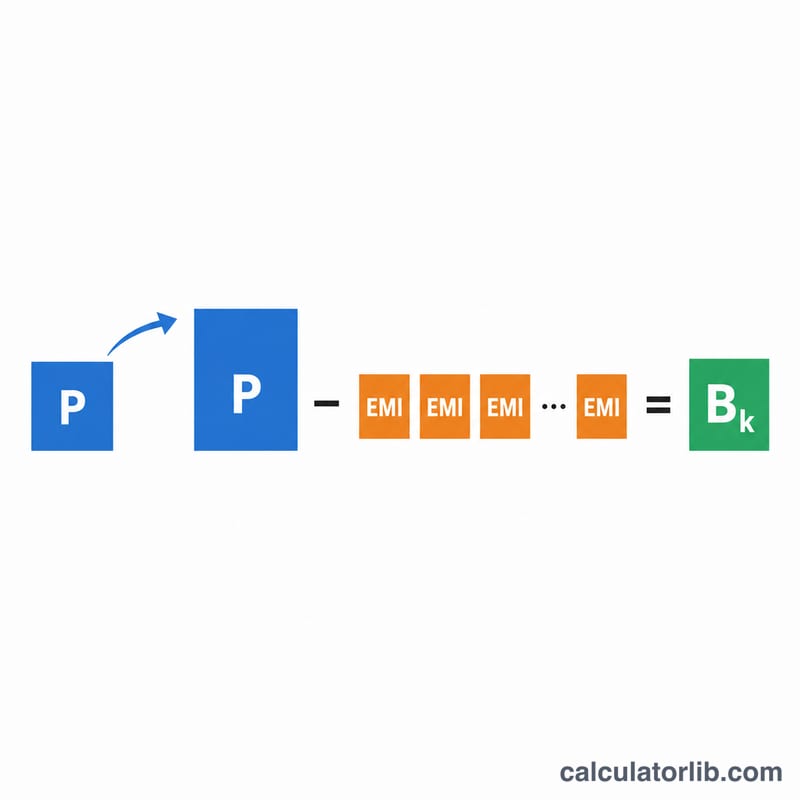

يُحسب الرصيد المتبقي بعد \(k\) دفعة بالعلاقة $$B_k = P(1+r)^k - \text{EMI}\cdot\frac{(1+r)^k - 1}{r}$$ حيث \(P\) هو أصل القرض الأصلي و\(r\) هو معدل الفائدة الشهري (الفائدة السنوية ÷ 12 ÷ 100). أما القسط الشهري نفسه فيُحسب بالعلاقة $$\text{EMI} = \frac{P\cdot r\cdot(1+r)^n}{(1+r)^n - 1}$$ حيث \(n\) هو إجمالي عدد الأشهر. وإذا كانت الفائدة صفراً، يُسدَّد القرض بشكل خطي ويكون \(\text{EMI} = P / n\).

مثال تطبيقي

لقرض قيمته 200,000 دولار بفائدة سنوية 6% على مدى 30 عاماً (360 شهراً)، يكون المعدل الشهري \(r = 0.005\)، ويبلغ القسط الشهري نحو 1,199.10 دولار. بعد 60 دفعة، تكون \((1.005)^{60} \approx 1.34885\)، وبذلك يصبح الرصيد $$\approx 200000\cdot 1.34885 - 1199.10\cdot\frac{1.34885 - 1}{0.005} \approx 186{,}108.71 \text{ دولار}$$ تكون قد سددت ما يقارب 13,891 دولاراً من الأصل، بينما دفعت 71,946 دولاراً إجمالاً.

الأسئلة الشائعة

لماذا يكون الرصيد أعلى مما أتوقع في البداية؟ لأن معظم الدفعات الأولى تذهب لسداد الفائدة، لذا ينخفض الأصل ببطء في البداية ثم يتسارع لاحقاً.

هل تشمل الحاسبة الضرائب أو التأمين؟ لا، فهي تحسب أصل القرض والفائدة فقط.

ماذا لو سددت دفعات إضافية؟ تفترض هذه المعادلة دفعات مجدولة متساوية؛ أما الدفعات الإضافية من الأصل فستخفّض الرصيد أكثر.