ما هي حاسبة تقليص مدة القرض؟

توضّح لك هذه الحاسبة عدد الأشهر (والسنوات) التي يمكنك اختصارها من قرضك عند سداد دفعة مقطوعة لمرة واحدة مع الإبقاء على القسط الشهري نفسه. فبدلًا من خفض قيمة القسط، يعمل السداد المبكر على تقصير المدة التي تسدّد خلالها القرض، وهو ما يوفّر عادةً مبلغًا كبيرًا من الفوائد.

طريقة الاستخدام

أدخل الرصيد المتبقّي من قرضك حاليًا، والمبلغ المقطوع الذي تنوي سداده مقدّمًا، وقيمة قسطك الشهري الثابت، والنسبة السنوية للفائدة. تحسب الأداة المدة المتبقّية قبل السداد المبكر وبعده، ثم تعرض لك عدد الأشهر الموفّرة.

شرح المعادلة

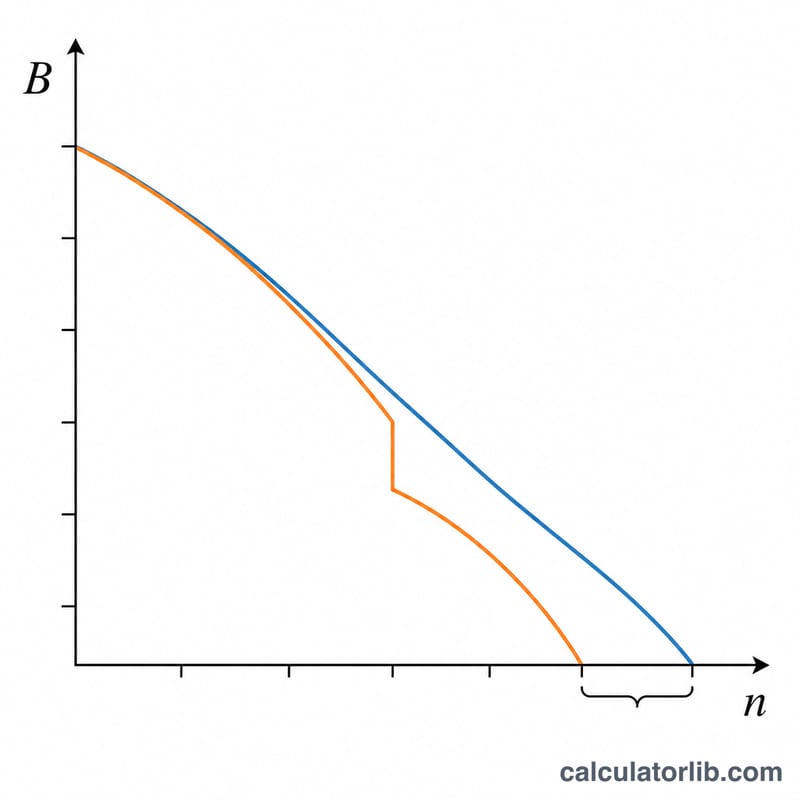

يُشتقّ عدد الأشهر المتبقّية لرصيد قرض قيمته \(B\) بمعدّل شهري \(r\) وقسط شهري \(\text{EMI}\) من معادلة الإطفاء كما يلي:

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

حيث \(r = \dfrac{\text{النسبة السنوية}}{100 \times 12}\). نحسب قيمة \(n\) للرصيد الأصلي ثم للرصيد بعد التخفيض (\(B = \text{الرصيد المتبقّي} - \text{الدفعة المقدّمة}\))، ثم نطرح الناتجين: \(\text{الأشهر الموفّرة} = n_{\text{الأصلي}} - n_{\text{الجديد}}\).

مثال تطبيقي

الرصيد المتبقّي = 500,000؛ الدفعة المقدّمة = 100,000؛ القسط الشهري = 10,000؛ الفائدة = 9% (أي \(r = 0.0075\)). المدة الأصلية = $$\frac{-\ln\!\left(1 - \dfrac{0.0075 \times 500000}{10000}\right)}{\ln(1.0075)} = \frac{-\ln(0.625)}{\ln(1.0075)} \approx 62.90 \text{ شهرًا}.$$ الرصيد الجديد = 400,000، والمدة الجديدة = $$\frac{-\ln\!\left(1 - \dfrac{0.0075 \times 400000}{10000}\right)}{\ln(1.0075)} = \frac{-\ln(0.70)}{\ln(1.0075)} \approx 47.73 \text{ شهرًا}.$$ إذًا الأشهر الموفّرة \(\approx 15.17\) شهرًا (نحو 1.26 سنة).

الأسئلة الشائعة

هل يتغيّر قسطي الشهري؟ لا. تُبقي هذه الطريقة على القسط ثابتًا وتقلّص مدة القرض بدلًا من ذلك.

ماذا لو كان القسط منخفضًا جدًّا؟ إذا لم يتجاوز القسط الشهري قيمة الفائدة الشهرية المستحقّة على الرصيد، فلن يُسدَّد القرض إطلاقًا وتصبح المدة غير معرّفة؛ وفي هذه الحالة الحدّية تُرجِع الحاسبة القيمة 0.

هل تنطبق هذه الحاسبة في كل مكان؟ نعم — فهي حساب مالي بحت ينطبق على أي قرض ذي فائدة ثابتة وقسط ثابت بصرف النظر عن الدولة.