ما هي حاسبة القرض العكسية؟

تقلب حاسبة القرض العكسية السؤال المعتاد رأسًا على عقب. فبدلًا من أن تسأل: «كم سيكون قسطي الشهري مقابل قرض معيّن؟»، تطرح سؤالًا أهم وهو: «ما حجم القرض الذي أستطيع تحمّله إذا كنت قادرًا على دفع مبلغ محدد كل شهر؟». بإدخال القسط الشهري المستهدف ونسبة الفائدة ومدة السداد، تحسب الأداة مبلغ القرض — أي القيمة الحالية (PV) لسلسلة الأقساط هذه. وهذا مثالي لوضع ميزانيتك قبل أن تبدأ البحث عن تمويل عقاري أو قرض سيارة أو قرض شخصي.

كيفية الاستخدام

أدخل القسط الشهري الذي تشعر بالارتياح في دفعه، ونسبة الفائدة السنوية التي يعرضها عليك المُقرض، ومدة القرض بالسنوات. تعرض لك الحاسبة فورًا الحد الأقصى لمبلغ القرض، وإجمالي عدد الأقساط، والمبلغ الكلي الذي ستسدده طوال عمر القرض، إضافةً إلى مجموع الفوائد المدفوعة.

شرح المعادلة

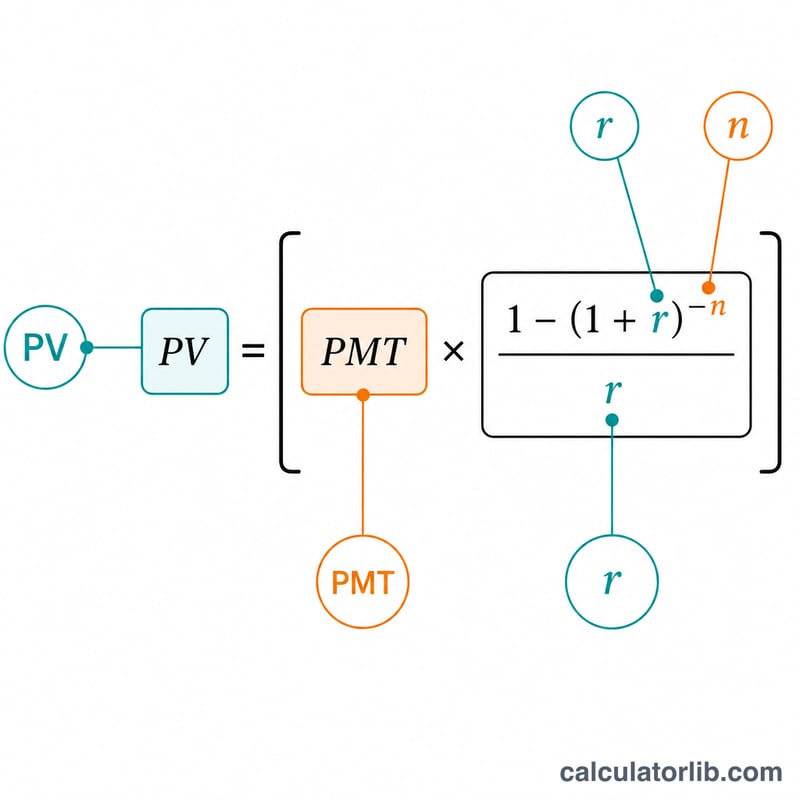

تعتمد الأداة على معادلة القيمة الحالية للدفعات السنوية العادية: $$\text{PV} = \text{PMT} \times \frac{1 - (1 + r)^{-n}}{r}$$ هنا يمثّل r نسبة الفائدة الشهرية (النسبة السنوية ÷ 12 ÷ 100)، بينما يمثّل n إجمالي عدد الأقساط الشهرية (عدد السنوات × 12). وعندما تكون نسبة الفائدة صفرًا، يصبح مبلغ القرض ببساطة هو القسط × n.

مثال تطبيقي

لنفترض أنك تستطيع دفع 1,000 دولار شهريًا، وأن نسبة الفائدة السنوية 6%، ومدة القرض 30 عامًا. عندها تكون النسبة الشهرية \(r = 0.005\) وعدد الأقساط \(n = 360\). وبالتالي $$\text{PV} = 1000 \times \frac{1 - 1.005^{-360}}{0.005} \approx 166{,}791.61 \text{ دولارًا}$$ وعلى مدى 30 عامًا ستدفع 360,000 دولار إجمالًا، منها نحو 193,208 دولارًا فوائد.

الأسئلة الشائعة

هل يشمل ذلك الضرائب والتأمين؟ لا. تحسب الأداة الأصل والفائدة فقط. ففي حالة التمويل العقاري، يقتطع حساب الضمان (Escrow) المخصص للضريبة العقارية والتأمين جزءًا من قسطك، ما يقلّل المبلغ الموجَّه فعليًا لسداد القرض. تجدر الإشارة إلى أن أنظمة الضرائب العقارية وحسابات الضمان تختلف بين الدول، وقد لا تنطبق هذه التفاصيل على بلدك.

أي نسبة فائدة ينبغي أن أستخدم؟ استخدم معدل النسبة السنوية (APR) الذي يعرضه عليك المُقرض للحصول على أدق نتيجة، لأنه يعكس الكلفة الفعلية للاقتراض.

هل يمكنني استخدامها لأي قرض؟ نعم — تصلح لأي قرض مطفأ بالكامل بمعدل فائدة ثابت وأقساط شهرية متساوية، بما في ذلك التمويل العقاري وقروض السيارات والقروض الشخصية.