Что такое метод «максимум-минимум»?

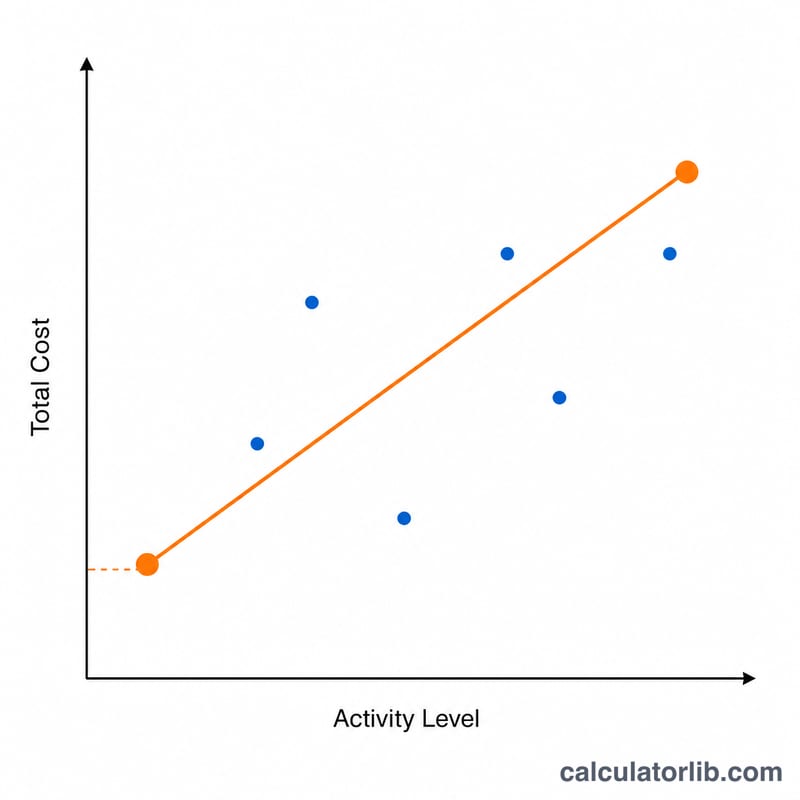

Метод «максимум-минимум» (high-low method) — это приём управленческого учёта, позволяющий разложить смешанные (полупеременные) затраты на переменную и постоянную составляющие. В расчёте используются всего две точки данных — период с наибольшим объёмом деятельности и период с наименьшим. Это делает метод быстрым способом построить формулу затрат вида Общие затраты = Постоянные затраты + (Переменные затраты на единицу × Объём деятельности).

Как пользоваться калькулятором

Укажите объём деятельности (единицы продукции, часы, машинное время и т. д.) и общую сумму затрат для двух периодов — с максимальной и минимальной активностью. Калькулятор рассчитает переменные затраты на единицу, оценочную сумму постоянных затрат за период и выполнит проверку формулы общих затрат в точке максимума.

Разбор формулы

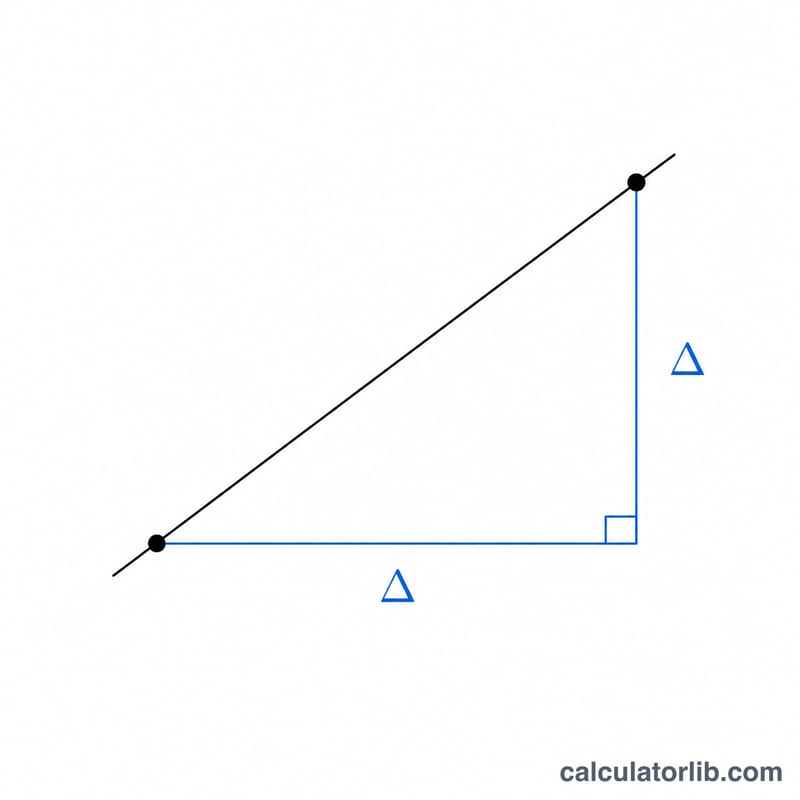

Сначала определяется ставка переменных затрат: разница в затратах делится на разницу в объёме деятельности — (Затраты при максимуме − Затраты при минимуме) ÷ (Единицы при максимуме − Единицы при минимуме). Так выделяется та часть расходов, которая меняется вместе с объёмом. Затем рассчитываются постоянные затраты: из общей суммы затрат в любой из двух точек вычитается переменная часть — Постоянные затраты = Общие затраты − (Переменные затраты на единицу × Объём). И в точке максимума, и в точке минимума постоянные затраты должны совпасть.

$$V = \frac{\text{High Cost} - \text{Low Cost}}{\text{High Units} - \text{Low Units}}$$

$$\text{where}\quad \left\{ \begin{aligned} V &= \text{Variable Cost per Unit} \\ F &= \text{High Cost} - V \cdot \text{High Units} \end{aligned} \right.$$

Пример расчёта

Предположим, при максимальной активности было выпущено 1 200 единиц при затратах 9 000 $, а при минимальной — 400 единиц при затратах 5 000 $. Переменные затраты на единицу:

$$\frac{9\,000 - 5\,000}{1\,200 - 400} = \frac{4\,000}{800} = 5{,}00\ \$\ \text{за единицу}$$

Постоянные затраты:

$$9\,000 - (5{,}00 \times 1\,200) = 9\,000 - 6\,000 = 3\,000\ \$\ \text{за период}$$

Таким образом, формула затрат: Общие затраты = 3 000 $ + 5,00 $ × количество единиц.

Частые вопросы

Почему используются только две точки данных? Метод намеренно упрощён. Он жертвует точностью ради скорости и не учитывает все промежуточные наблюдения.

Какие у него ограничения? Поскольку расчёт опирается на крайние точки, выбросы или нетипичные периоды могут сильно исказить результат. Для «зашумлённых» данных точнее работает регрессионный анализ.

Можно ли использовать часы вместо единиц продукции? Да. В качестве объёма деятельности подойдёт любой драйвер затрат — человеко-часы, машино-часы или пробег в километрах, — главное, чтобы затраты и объём измерялись единообразно.