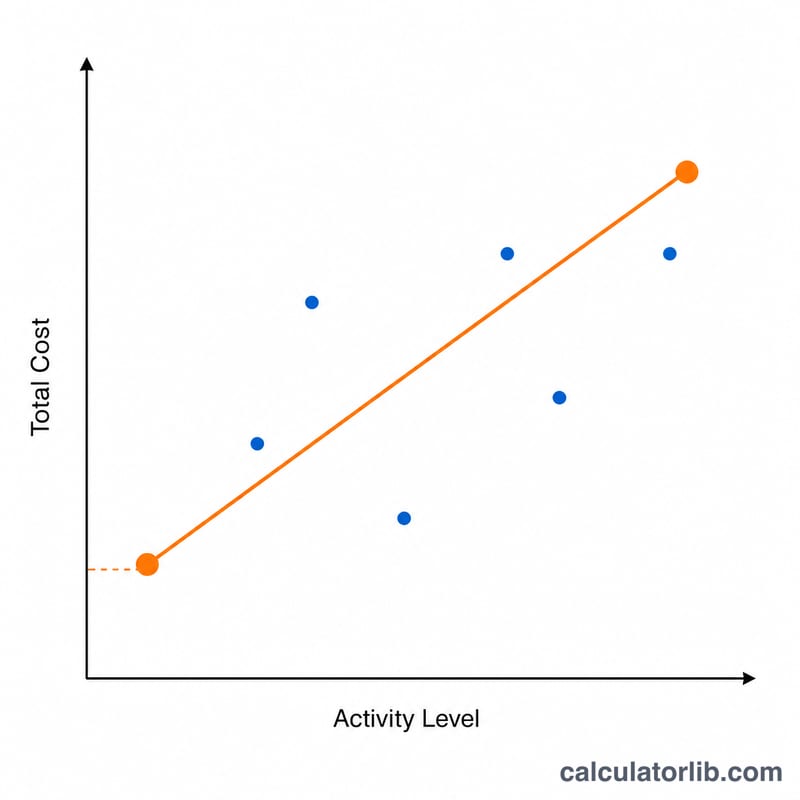

什么是高低点法?

高低点法是成本会计中常用的一种成本性态分析方法,用于把混合成本(半变动成本)拆分成变动成本和固定成本两部分。它只需要两个数据点——业务量最高的期间和业务量最低的期间——就能快速估算出如下形式的成本方程:总成本 = 固定成本 +(单位变动成本 × 业务量)。该方法在国内会计实务和管理会计教材中应用广泛,是初步成本预测的常用工具。

如何使用本计算器

分别填入业务量最高期间和业务量最低期间的业务量(产量、工时、机器台时等)以及对应的总成本。计算器会自动算出单位变动成本、每期估算固定成本,并用最高点的数据对成本方程进行验算。

计算公式详解

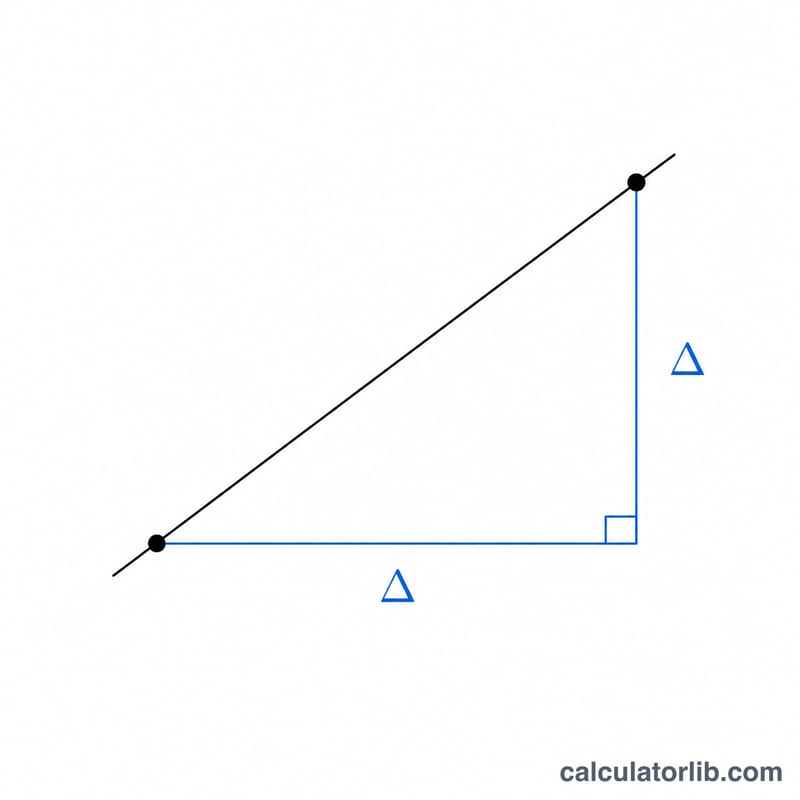

第一步,用成本之差除以业务量之差,求出单位变动成本:(最高成本 − 最低成本)÷(最高业务量 − 最低业务量)。这一步剥离出随业务量变化的那部分成本。第二步,用任一数据点的总成本减去变动成本部分,即可得到固定成本:固定成本 = 总成本 −(单位变动成本 × 业务量)。理论上,用最高点和最低点算出的固定成本应当相等。

$$ V = \frac{\text{High Cost} - \text{Low Cost}}{\text{High Units} - \text{Low Units}} $$ $$ \text{where}\quad \left\{ \begin{aligned} V &= \text{Variable Cost per Unit} \\ F &= \text{High Cost} - V \cdot \text{High Units} \end{aligned} \right. $$

实例演示

假设在高业务量时生产 1,200 件,成本为 $9,000;在低业务量时生产 400 件,成本为 $5,000。单位变动成本 = $$ \frac{9{,}000 - 5{,}000}{1{,}200 - 400} = \frac{4{,}000}{800} = 5.00 $$ 每件 $5.00。固定成本 = $$ 9{,}000 - (5.00 \times 1{,}200) = 9{,}000 - 6{,}000 = 3{,}000 $$ 每期 $3,000。因此成本方程为:总成本 = $3,000 + $5.00 × 业务量。

常见问题

为什么只用两个数据点?这正是高低点法刻意保持简单的地方。它以牺牲精度为代价换取速度,忽略所有中间数据。

它有哪些局限?由于只依赖最高点和最低点,异常值或特殊期间很容易使估算结果失真。若数据波动较大,回归分析法会更准确。

业务量可以用工时而不是产量吗?可以。业务量可以是任何成本动因,比如人工工时、机器台时或行驶里程,只要成本和业务量的计量口径保持一致即可。