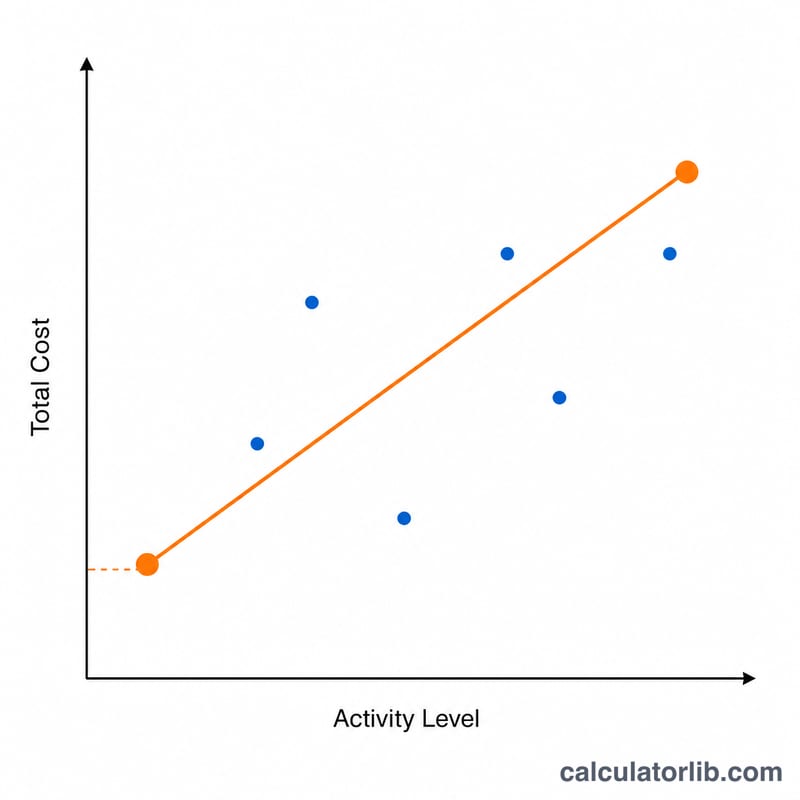

Yüksek-Düşük Yöntemi Nedir?

Yüksek-düşük yöntemi, maliyet muhasebesinde karma (yarı değişken) bir maliyeti değişken ve sabit bileşenlerine ayırmak için kullanılan pratik bir tekniktir. Yalnızca iki veri noktasını — faaliyetin en yüksek olduğu dönem ile en düşük olduğu dönemi — kullanır. Bu sayede Toplam Maliyet = Sabit Maliyet + (Birim Başına Değişken Maliyet × Faaliyet) biçimindeki bir maliyet denklemini hızlıca tahmin etmenizi sağlar.

Bu Hesaplama Aracı Nasıl Kullanılır?

Hem en yüksek hem de en düşük faaliyet dönemleriniz için faaliyet düzeyini (birim, saat, makine süresi vb.) ve toplam maliyeti girin. Araç; birim başına değişken maliyeti, dönem başına tahmini sabit maliyeti ve yüksek noktada toplam maliyet denkleminin doğruluğunu gösteren bir kontrol değerini hesaplar.

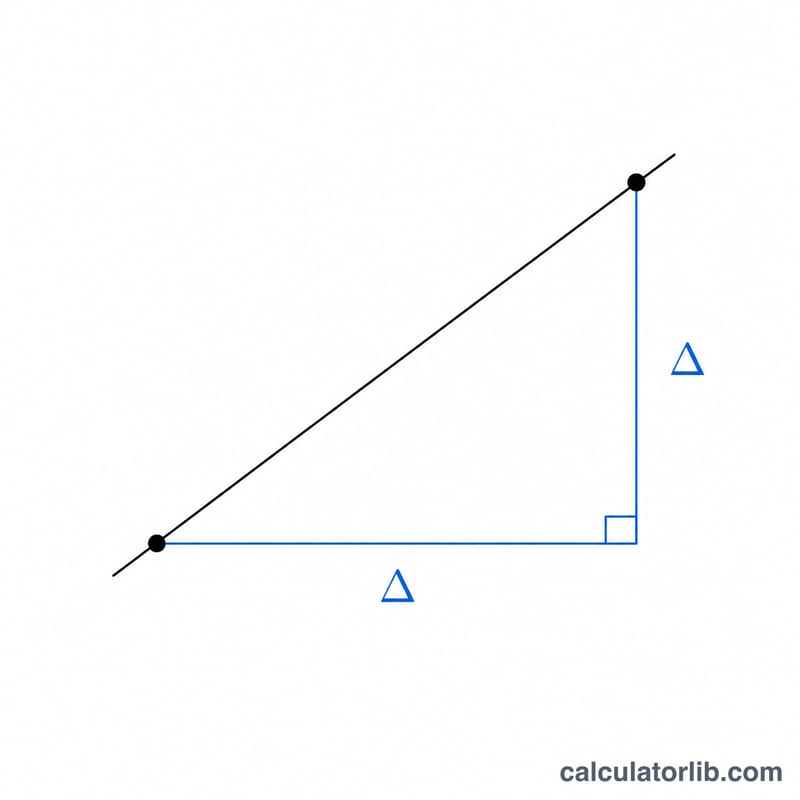

Formülün Açıklaması

Önce değişken oran, maliyet farkının faaliyet farkına bölünmesiyle bulunur: $$V = \frac{\text{Yüksek Maliyet} - \text{Düşük Maliyet}}{\text{Yüksek Birim} - \text{Düşük Birim}}$$ Bu işlem, faaliyetle birlikte değişen maliyeti ayırır. Ardından sabit maliyet, iki noktadan herhangi birindeki toplam maliyetten değişken kısmın çıkarılmasıyla bulunur: $$\text{Sabit Maliyet} = \text{Toplam Maliyet} - (\text{Birim Başına Değişken Maliyet} \times \text{Birim})$$ Hem yüksek hem de düşük nokta aynı sabit maliyeti vermelidir.

Çözümlü Örnek

Diyelim ki yüksek faaliyette 1.200 birim ürettiniz ve maliyeti 9.000 $ oldu; düşük faaliyette ise 400 birim ürettiniz ve maliyeti 5.000 $ oldu. Birim başına değişken maliyet $$= \frac{9.000 - 5.000}{1.200 - 400} = \frac{4.000}{800} = \textbf{birim başına 5,00 \$}$$ Sabit maliyet $$= 9.000 - (5{,}00 \times 1.200) = 9.000 - 6.000 = \textbf{dönem başına 3.000 \$}$$ Buna göre maliyet denklemi şöyledir: \( \text{Toplam Maliyet} = 3.000\,\$ + 5{,}00\,\$ \times \text{birim} \).

Sıkça Sorulan Sorular

Neden yalnızca iki veri noktası? Yöntem bilinçli olarak basit tutulmuştur. Tüm ara gözlemleri göz ardı ederek hassasiyetten ödün verir ve hız kazandırır.

Sınırlamaları nelerdir? Uç noktalara dayandığı için aykırı değerler veya olağan dışı dönemler tahmini bozabilir. Gürültülü verilerde regresyon analizi çok daha doğru sonuçlar verir.

Faaliyet birim yerine saat olabilir mi? Evet — faaliyet; işçilik saati, makine saati ya da kilometre gibi herhangi bir maliyet etkeni olabilir; yeter ki maliyet ve faaliyet tutarlı biçimde ölçülsün.