¿Qué es la Calculadora del Impuesto de Sucesiones del Reino Unido?

Esta calculadora se aplica al Reino Unido. El Impuesto de Sucesiones (Inheritance Tax o IHT) grava el patrimonio —inmuebles, dinero y bienes— de una persona fallecida. Esta herramienta estima el IHT a pagar utilizando el tipo estándar del 40 % y las franjas exentas vigentes para el ejercicio fiscal 2026/27. Ten en cuenta que se trata de un régimen británico que difiere por completo del Impuesto sobre Sucesiones y Donaciones (ISD) español, gestionado por cada comunidad autónoma. Es solo una orientación y no contempla todas las desgravaciones, exenciones o estructuras fiduciarias (trusts): para planificar una herencia, consulta siempre a un asesor profesional.

Cómo utilizarla

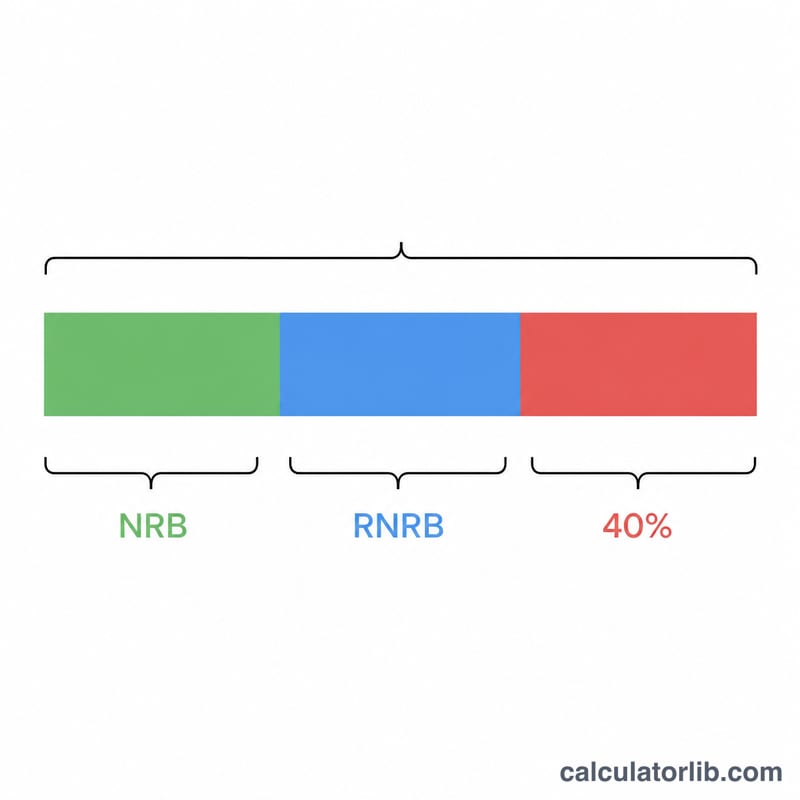

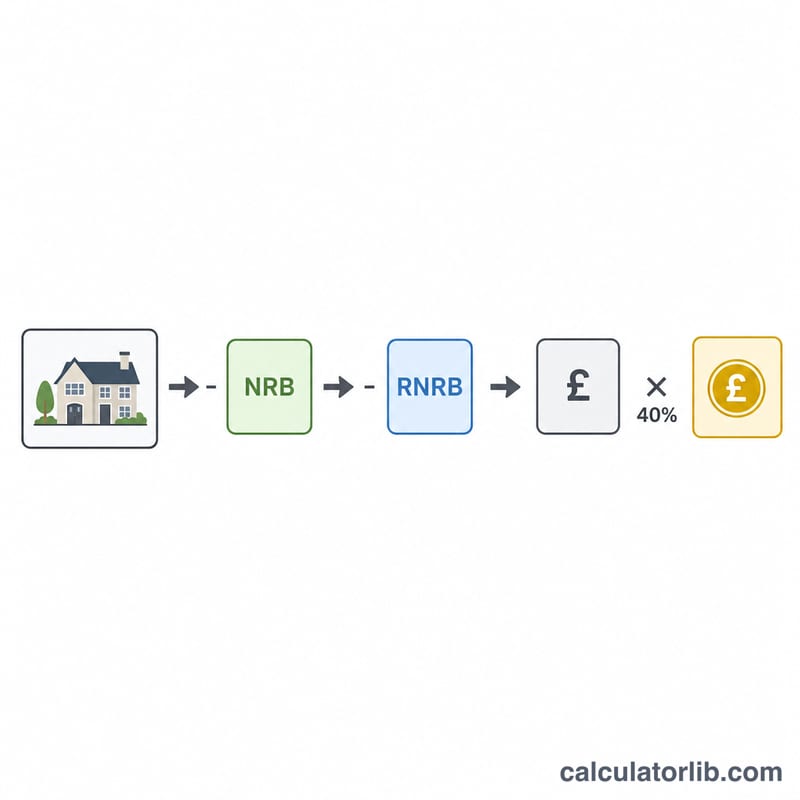

Introduce el valor total del patrimonio, la franja exenta general o nil-rate band (325 000 £ por defecto), la franja exenta por vivienda habitual o residence nil-rate band (hasta 175 000 £ si la vivienda se deja a descendientes directos) y el tipo del IHT (40 % estándar, o 36 % cuando se destina al menos el 10 % del patrimonio neto a fines benéficos). La calculadora resta las franjas exentas combinadas, aplica el tipo al resto y muestra el impuesto a pagar y el patrimonio neto resultante.

La fórmula explicada

La base imponible es el valor del patrimonio menos las franjas exentas combinadas, con un mínimo de cero para que un patrimonio pequeño nunca sea negativo: $$\text{base} = \max\!\left(0,\; \text{patrimonio} - \text{NRB} - \text{RNRB}\right)$$ El impuesto se calcula entonces como $$\text{IHT} = \text{base} \times \text{tipo\%}$$ Los matrimonios y las parejas civiles pueden transferirse la franja no utilizada, lo que en la práctica duplica las cuantías; en ese caso, introduce la cifra combinada.

Ejemplo práctico

Un patrimonio de 800 000 £ con una franja general de 325 000 £ y una franja por vivienda de 175 000 £ dispone de 500 000 £ de exención combinada. La base imponible es \(800\,000\,£ - 500\,000\,£ = 300\,000\,£\). Al 40 %, el IHT asciende a $$300\,000\,£ \times 0{,}40 = \mathbf{120\,000\,£}$$ dejando un patrimonio neto de 680 000 £.

Preguntas frecuentes

¿Se paga algún impuesto por debajo de la exención? No: los patrimonios cuyo valor sea inferior a las franjas exentas combinadas no pagan IHT, y esta calculadora devuelve 0 £.

¿Cuándo se aplica el tipo del 36 %? Si dejas al menos el 10 % del patrimonio neto a una entidad benéfica, el tipo sobre el resto puede reducirse al 36 %; introduce 36 en el campo del tipo.

¿Puede reducirse la franja por vivienda? Sí: la RNRB se reduce progresivamente para patrimonios superiores a 2 millones de libras. Ajusta la franja que introduzcas para reflejarlo si procede.