什么是英国遗产税计算器?

本计算器适用于英国(United Kingdom)。遗产税(Inheritance Tax,简称IHT)是针对逝者遗产(房产、现金及个人财物等)征收的一种税。本工具按照2026/27纳税年度适用的标准40%税率及免税额度,帮你估算应缴的遗产税。请注意,英国的遗产税规则与中国大陆并不相同——中国大陆目前并未开征遗产税。本工具仅供参考,并未涵盖所有的减免、豁免或信托安排,进行遗产规划时请务必咨询专业人士。

如何使用

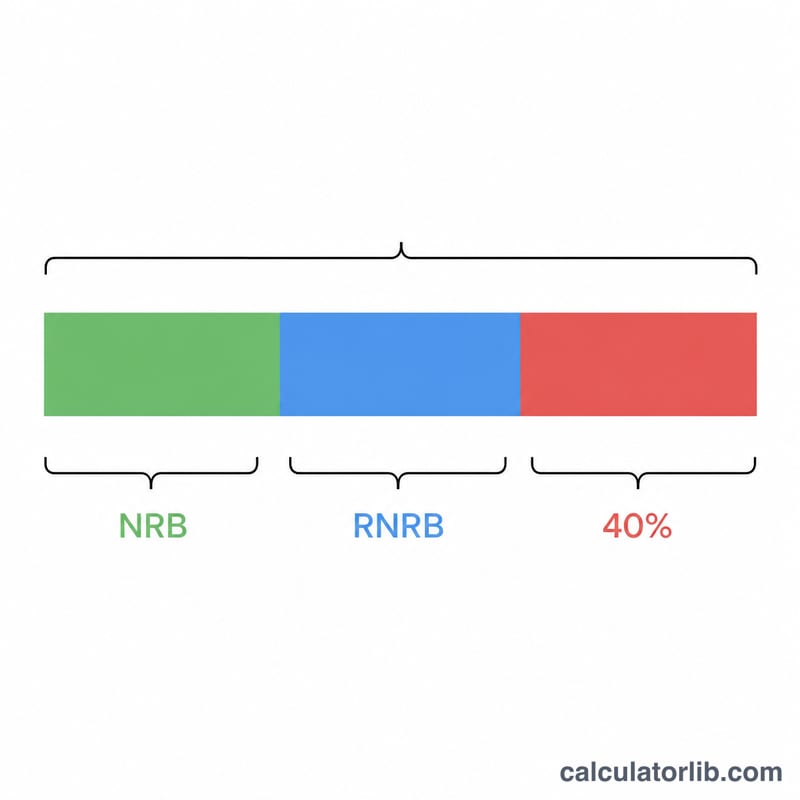

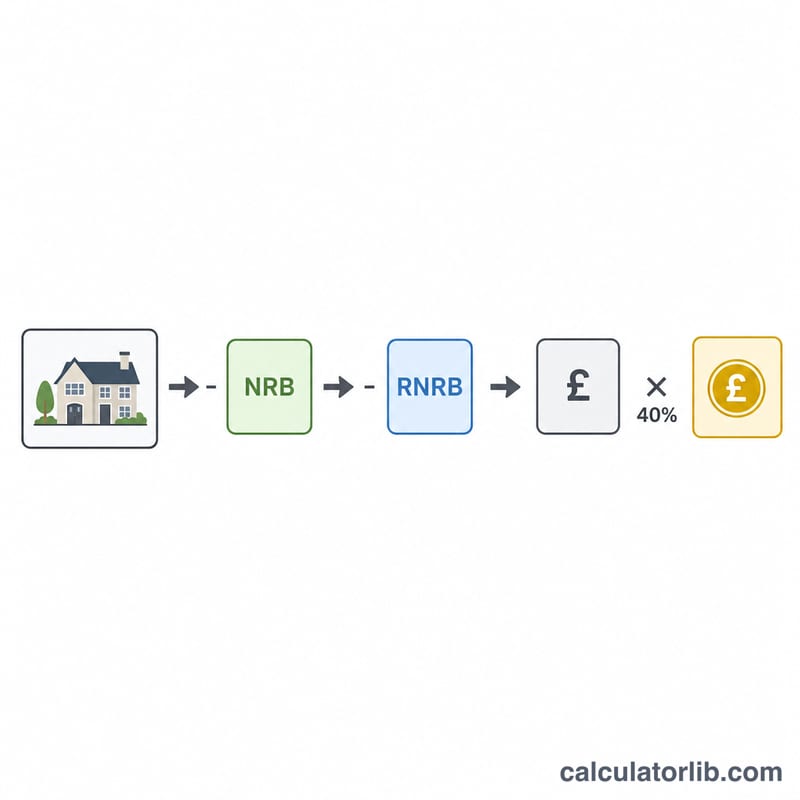

输入遗产总值、免税额(Nil-Rate Band,默认£325,000)、住宅免税额(Residence Nil-Rate Band,将自住房产留给直系后代时最高可达£175,000),以及遗产税税率(标准为40%;若将净遗产的10%以上捐赠给慈善机构,则可适用36%)。计算器会先扣除合并后的免税额,对剩余部分按相应税率计税,并显示应缴税款及税后净遗产。

计算公式详解

应税金额为遗产总值减去合并免税额,且以零为下限,因此小额遗产的应税金额不会出现负数:\( \text{应税额} = \max(0,\ \text{遗产总值} - \text{免税额} - \text{住宅免税额}) \)。遗产税则为:\( \text{IHT} = \text{应税额} \times \text{税率\%} \)。已婚夫妻及民事伴侣(civil partner)之间可以转移未使用的免税额,相当于使免税额度翻倍——若属此种情况,请直接输入合并后的数额。

$$ \text{IHT} = \max\!\left(0,\; \text{Estate} - \text{NRB} - \text{RNRB}\right) \times \frac{\text{Rate (\%)}}{100} $$

实例演算

一笔£800,000的遗产,免税额为£325,000,住宅免税额为£175,000,合并免税额即为£500,000。应税遗产为 \( £800{,}000 - £500{,}000 = £300{,}000 \)。按40%税率计算,应缴遗产税为 \( £300{,}000 \times 0.40 = \) £120,000,税后净遗产为£680,000。

常见问题

低于免税额的部分需要缴税吗?不需要——若遗产总值低于合并免税额,则无需缴纳任何遗产税,本计算器会返回£0。

什么情况下适用36%税率?若将净遗产的至少10%捐赠给慈善机构,则其余部分的税率可降至36%;此时请在税率栏中输入36。

住宅免税额会被削减吗?会——当遗产总值超过£200万时,住宅免税额(RNRB)会逐步递减。如适用,请相应调整你所输入的免税额数值。