Что такое калькулятор британского налога на наследство?

Этот калькулятор предназначен для Великобритании. Налог на наследство (Inheritance Tax, IHT) — это налог на имущество (недвижимость, деньги и личные вещи) умершего человека. Инструмент оценивает сумму IHT по стандартной ставке 40% с учётом необлагаемых порогов, действующих в налоговом году 2026/27. Расчёт носит ориентировочный характер и не учитывает все возможные льготы, освобождения и трастовые схемы — для планирования наследства всегда обращайтесь к профильному консультанту. Обратите внимание: в России и других странах действуют собственные правила (в РФ налог на наследство как таковой отсутствует), поэтому этот калькулятор актуален именно для британского имущества.

Как пользоваться калькулятором

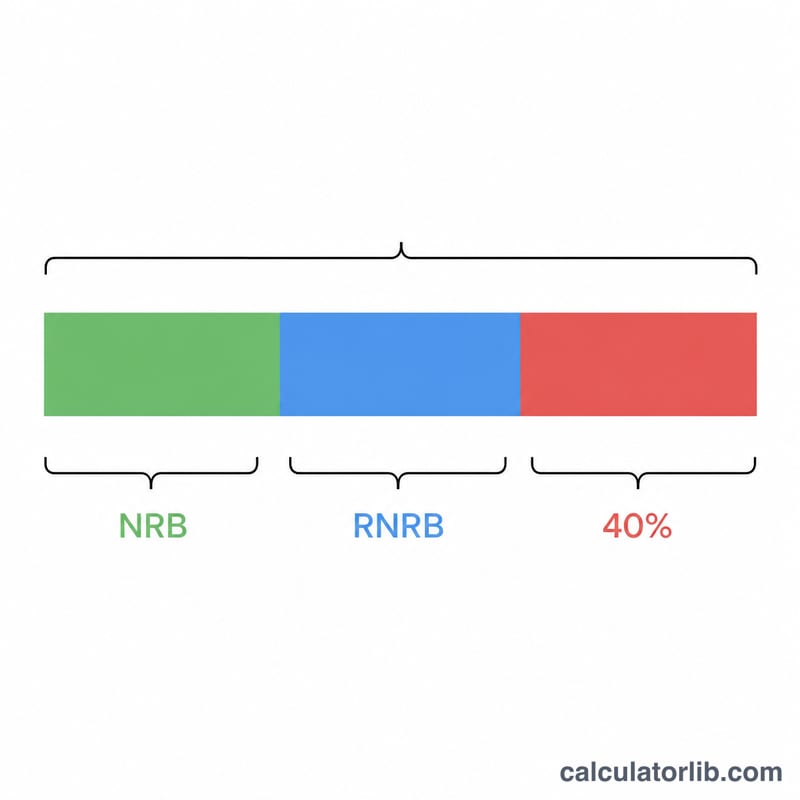

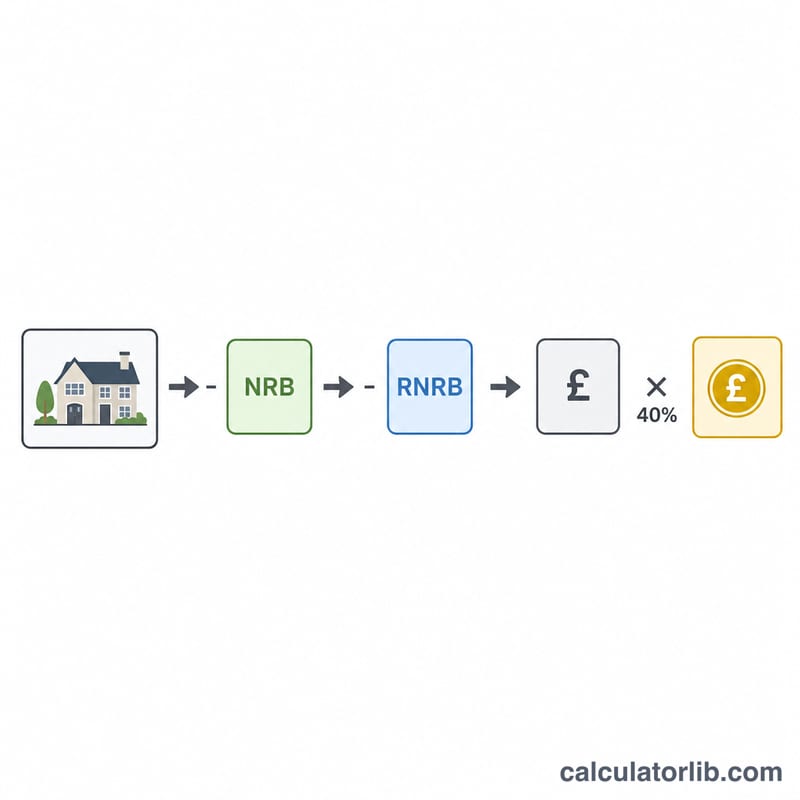

Укажите общую стоимость наследственной массы, базовый необлагаемый порог (nil-rate band, по умолчанию £325 000), жилищный необлагаемый порог (residence nil-rate band — до £175 000, если жильё переходит прямым потомкам) и ставку IHT (стандартные 40% или 36%, если не менее 10% чистого наследства завещано на благотворительность). Калькулятор вычитает суммарные пороги, применяет ставку к остатку и показывает сумму налога и чистую стоимость наследства.

Разбор формулы

Облагаемая сумма — это стоимость наследства за вычетом суммарных необлагаемых порогов, но не меньше нуля, чтобы небольшое наследство не уходило в минус: облагаемая сумма = max(0; наследство − NRB − RNRB). Сам налог считается так:

$$\text{IHT} = \max\!\left(0,\; \text{Estate} - \text{NRB} - \text{RNRB}\right) \times \frac{\text{Rate (\%)}}{100}$$Супруги и зарегистрированные партнёры могут передать друг другу неиспользованную часть порога, фактически удваивая необлагаемые суммы — в этом случае введите объединённое значение.

Пример расчёта

Наследство стоимостью £800 000 с базовым порогом £325 000 и жилищным порогом £175 000 даёт суммарный необлагаемый порог £500 000. Облагаемая часть равна \(£800\,000 - £500\,000 = £300\,000\). По ставке 40% налог составит

$$£300\,000 \times 0{,}40 = £120\,000$$а чистое наследство — £680 000.

Часто задаваемые вопросы

Платится ли налог с суммы ниже порога? Нет — если стоимость наследства меньше суммарных необлагаемых порогов, IHT не взимается, и калькулятор покажет £0.

Когда применяется ставка 36%? Если не менее 10% чистого наследства завещано на благотворительность, ставка на остальную часть может снизиться до 36%; в этом случае введите 36 в поле ставки.

Может ли жилищный порог уменьшиться? Да — для наследства дороже £2 млн жилищный порог (RNRB) постепенно сокращается. При необходимости скорректируйте вводимое значение, чтобы учесть это.