이자만 납부(Interest-Only)란?

이자만 납부하는 방식은 대출에서 발생하는 이자만 갚고, 원금은 한 푼도 줄이지 않는 상환 방법입니다. 이런 이자 전용 대출이나 모기지는 대출 초기 단계, 브리지 대출(단기 연결 자금), 일부 투자용 부동산 구조에서 자주 활용됩니다. 원금을 상환하지 않으므로 대출 잔액은 그대로 유지되며, 일반적으로 원리금을 함께 갚는 방식보다 매 회차 납부액이 더 적습니다. 참고로 미국·영국 등 해외에서는 이런 'interest-only mortgage'가 흔하지만, 한국의 주택담보대출은 거치 기간 이후 원리금 균등·체증 상환으로 전환되는 구조가 많아 적용 방식이 다를 수 있습니다.

계산기 사용 방법

대출 금액(현재 남은 원금), 연이율(%), 그리고 납부 주기를 입력하세요. 계산기는 매 회차 납부해야 할 금액과 함께 1년 동안 부담하게 될 총이자를 알려줍니다.

계산 공식 풀이

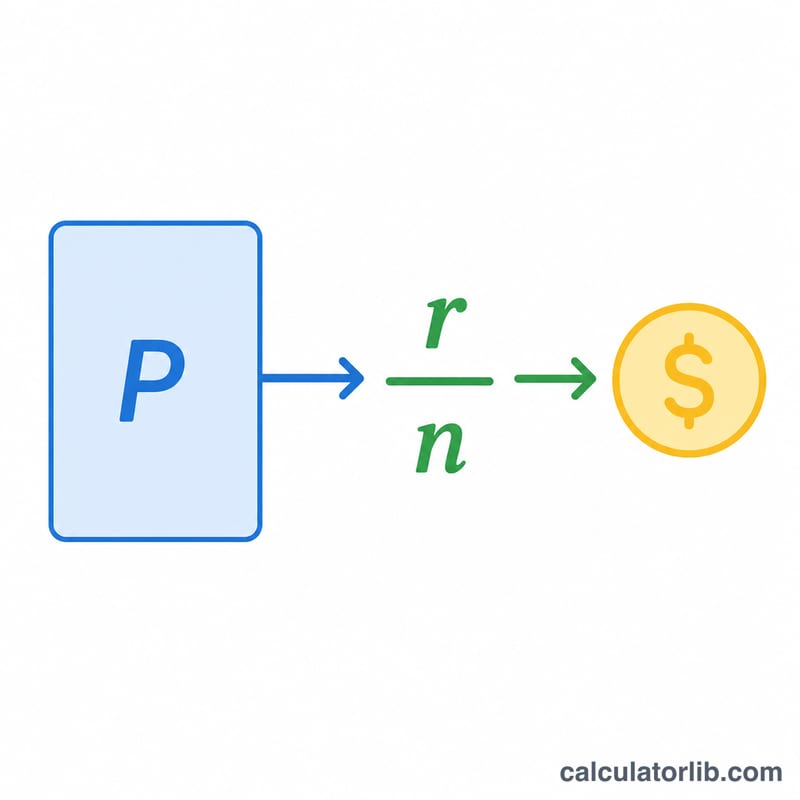

이자만 납부하는 금액은 다음과 같이 계산합니다.

$$\text{회차 납부액} = \text{원금} \times \frac{\text{연이율 (\%)} / 100}{\text{연간 납부 횟수}}$$먼저 연이율(%)을 소수로 바꿉니다(예: 5%는 \(0.05\)). 이를 연간 납부 횟수로 나눠 회차별 이자율을 구한 뒤 원금에 곱합니다. 원금이 줄지 않기 때문에 이자만 내는 회차 납부액은 매번 동일합니다.

계산 예시

연 5% 금리로 $200,000를 빌리고 매월 납부한다고 가정해 봅시다. 월 이자율은 \(0.05 \div 12 = 0.0041667\)입니다. 여기에 원금을 곱하면 $$200{,}000 \times 0.0041667 = \textbf{매월 } \$833.33$$이 됩니다. 1년이면 \(200{,}000 \times 0.05 = 10{,}000\)의 이자를 내게 됩니다.

자주 묻는 질문(FAQ)

이자만 납부하면 대출 잔액이 줄어드나요? 아닙니다. 이자만 갚는 것이므로, 원금 상환을 시작하거나 한 번에 일시 상환하기 전까지 원금은 그대로 유지됩니다.

이자만 내는 금액이 일반 상환액보다 적은 이유는 무엇인가요? 원리금을 함께 갚는 방식은 이자와 원금 상환분을 모두 포함하기 때문에 금액이 더 큽니다. 이자만 납부하는 방식은 원금 부분을 빼고 내는 것입니다.

이자만 납부하는 기간이 끝나면 어떻게 되나요? 대출은 보통 원리금을 함께 갚는 일반 상환 방식으로 전환됩니다. 남은 기간 동안 원금까지 상환해야 하므로 납부액이 크게 늘어나는 경우가 많습니다.