Khoản trả lãi (interest-only) là gì?

Khoản trả lãi (interest-only) là khoản thanh toán chỉ bao gồm phần lãi phát sinh trên khoản vay, hoàn toàn không trả vào phần tiền gốc. Hình thức vay hoặc vay mua nhà chỉ trả lãi khá phổ biến trong giai đoạn đầu của khoản vay, các khoản vay bắc cầu (bridge loan) và một số cấu trúc đầu tư bất động sản. Vì không trả gốc nên dư nợ gốc giữ nguyên, và số tiền phải trả mỗi kỳ thường thấp hơn so với khoản trả góp trả cả gốc lẫn lãi. Lưu ý đây là mô hình phổ biến ở các thị trường như Mỹ; tại Việt Nam, sản phẩm cho vay và quy định của từng ngân hàng có thể khác.

Cách dùng công cụ này

Nhập số tiền vay (dư nợ gốc còn lại), lãi suất năm tính theo phần trăm, và tần suất bạn thanh toán. Công cụ sẽ cho biết số tiền phải trả mỗi kỳ cùng tổng tiền lãi bạn phải trả trong một năm.

Giải thích công thức

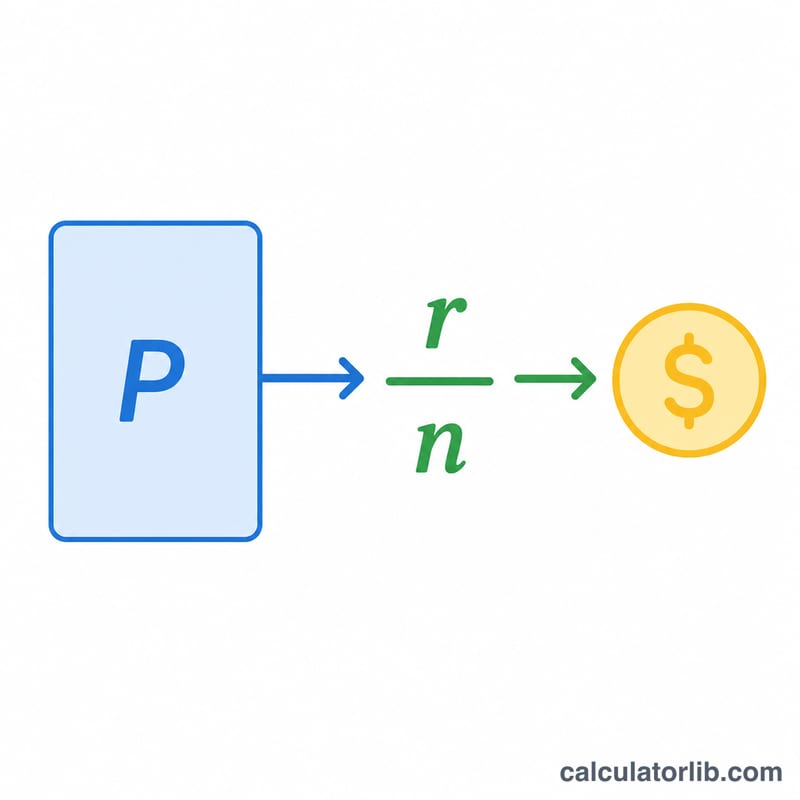

Khoản trả lãi được tính như sau:

$$\text{Khoản trả} = \text{Tiền gốc} \times \frac{\text{lãi suất năm} \div 100}{\text{số kỳ trả trong năm}}$$

Trước tiên, lãi suất năm dạng phần trăm được đổi sang số thập phân (ví dụ 5% thành 0,05). Sau đó chia cho số kỳ thanh toán trong năm để ra lãi suất theo kỳ, rồi nhân với tiền gốc. Vì tiền gốc không bao giờ giảm nên mỗi khoản trả lãi đều bằng nhau.

Ví dụ minh họa

Giả sử bạn vay 200.000 USD với lãi suất 5%/năm và trả theo tháng. Lãi suất theo kỳ hàng tháng là \(0{,}05 \div 12 = 0{,}0041667\). Nhân với tiền gốc: $$200{.}000 \times 0{,}0041667 = 833{,}33 \text{ USD mỗi tháng}$$ Trong cả năm, bạn trả \(200{.}000 \times 0{,}05 = 10{.}000\) USD tiền lãi.

Câu hỏi thường gặp

Khoản trả lãi có làm giảm dư nợ vay không? Không. Bạn chỉ trả phần lãi, nên tiền gốc giữ nguyên cho đến khi bạn bắt đầu trả gốc hoặc tất toán một lần.

Vì sao khoản trả lãi thấp hơn khoản trả góp thông thường? Khoản trả góp đầy đủ bao gồm cả lãi và phần gốc nên lớn hơn. Khoản trả lãi bỏ qua phần gốc nên nhỏ hơn.

Sau khi hết giai đoạn chỉ trả lãi thì sao? Khoản vay thường chuyển sang lịch trả góp đầy đủ, và số tiền phải trả thường tăng mạnh vì phần gốc phải được trả hết trong thời gian còn lại.