이자만 내는 모기지란?

이자만 내는 모기지(interest-only mortgage)는 일정 기간 동안 원금은 전혀 갚지 않고, 남아 있는 대출 잔액에 붙는 이자만 납입하는 대출 방식입니다. 우리나라의 '거치식 대출'과 비슷한 개념으로 이해하면 쉽습니다. 원금이 줄지 않기 때문에 월 납입금은 원리금을 함께 갚는 방식보다 낮지만, 이자만 내는 기간이 끝나면 처음 빌린 원금을 그대로 상환해야 한다는 점을 반드시 기억해야 합니다. 이 계산기는 매월 반복되는 납입금과 1년 동안 부담하는 총 이자를 한눈에 보여줍니다.

계산기 사용 방법

대출 금액(원금)과 연 이자율을 퍼센트(%)로 입력하세요. 계산기는 연 금리를 12로 나눠 월 금리를 구한 다음, 여기에 원금을 곱해 매월 내야 할 이자 납입금을 계산합니다. 또한 1년 동안 부담하게 될 총 이자도 함께 산출합니다.

계산 공식 풀이

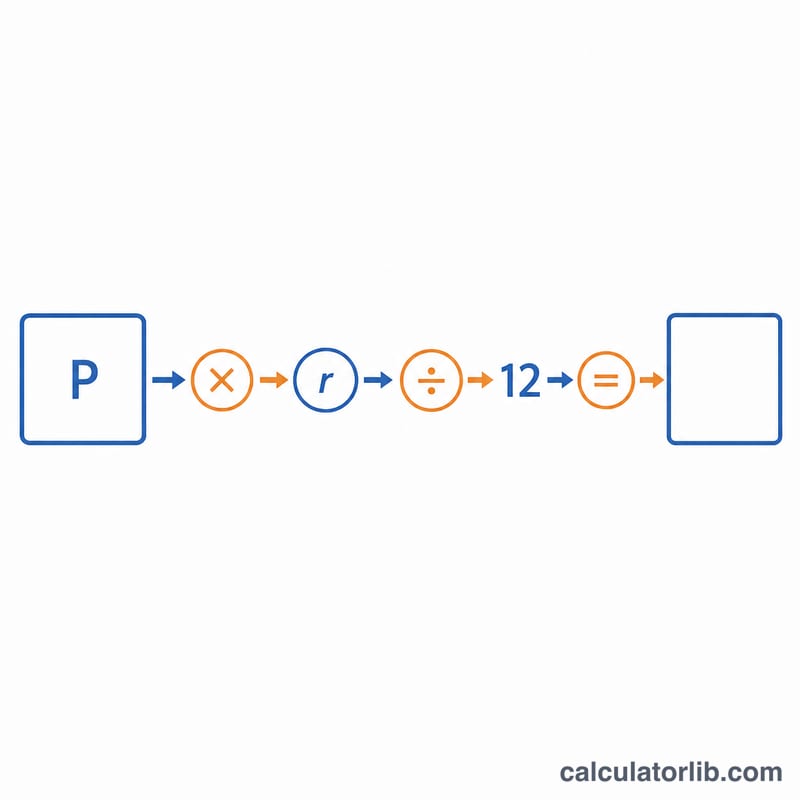

핵심 공식은 다음과 같습니다.

$$\text{월 납입금} = P \times \frac{r}{12}$$여기서 P는 원금, r은 소수로 나타낸 연 이자율입니다(예: 6% = 0.06). r을 12로 나누면 연 금리가 월 금리로 환산됩니다. 원금을 전혀 갚지 않기 때문에, 이자만 내는 기간 내내 납입금은 일정하게 유지됩니다.

실제 계산 예시

연 6% 금리로 300,000달러를 빌린다고 가정해 봅시다. 월 금리는 \(0.06 / 12 = 0.005\)입니다. 따라서 월 납입금은 다음과 같이 계산됩니다.

$$300{,}000 \times 0.005 = 1{,}500\text{달러}$$1년이면 \(1{,}500 \times 12 = 18{,}000\)달러를 이자로 내게 되며, 기간이 끝나도 300,000달러의 원금은 그대로 남아 있습니다.

자주 묻는 질문(FAQ)

대출 잔액이 줄어드나요? 아니요. 이자만 내는 기간에는 이자만 납입하기 때문에 원금은 그대로 유지됩니다.

이자만 내는 방식의 납입금이 더 낮은 이유는 무엇인가요? 원금 상환분이 빠지고 금융 비용(이자)만 부담하기 때문입니다. 다만 나중에 원금을 상환하거나 재대출(차환)로 처리해야 합니다.

이 계산기는 특정 국가에만 해당되나요? 아닙니다. 계산 원리는 어디에나 동일하게 적용됩니다. 금리가 일반적인 연 이자율(연율)로 표시되기만 하면 어떤 통화, 어떤 나라에서도 사용할 수 있습니다. 단, 나라별로 이자만 내는 모기지의 제도·세제·규제는 다를 수 있으니 실제 대출 시에는 현지 규정을 확인하세요.