ما هي حاسبة الدخل الشهري من فوائد الوديعة؟

تُظهر لك هذه الحاسبة حجم الدخل الذي يمكن أن يدرّه مبلغ مقطوع من المال كل شهر إذا اكتفيت بسحب الفائدة فقط مع الإبقاء على رأس المال كما هو دون مساس. وهي أداة مفيدة للمتقاعدين والمدّخرين ولكل من يعتمد في معيشته على عوائد وديعة ثابتة أو حساب ادخار أو سند أو أي استثمار مدرّ للفائدة، دون أن يستهلك أصل المال نفسه.

كيفية الاستخدام

أدخل رقمين فقط: مبلغ الوديعة (رأس المال) ومعدل الفائدة السنوي كنسبة مئوية. ستعرض لك الحاسبة على الفور دخلك الشهري من الفائدة وما يعادله من دخل سنوي. والنتيجة قائمة على مبدأ «الفائدة فقط»، أي أن رأس المال يبقى سليمًا إلى ما لا نهاية بينما تنفق العائد وحده.

شرح المعادلة

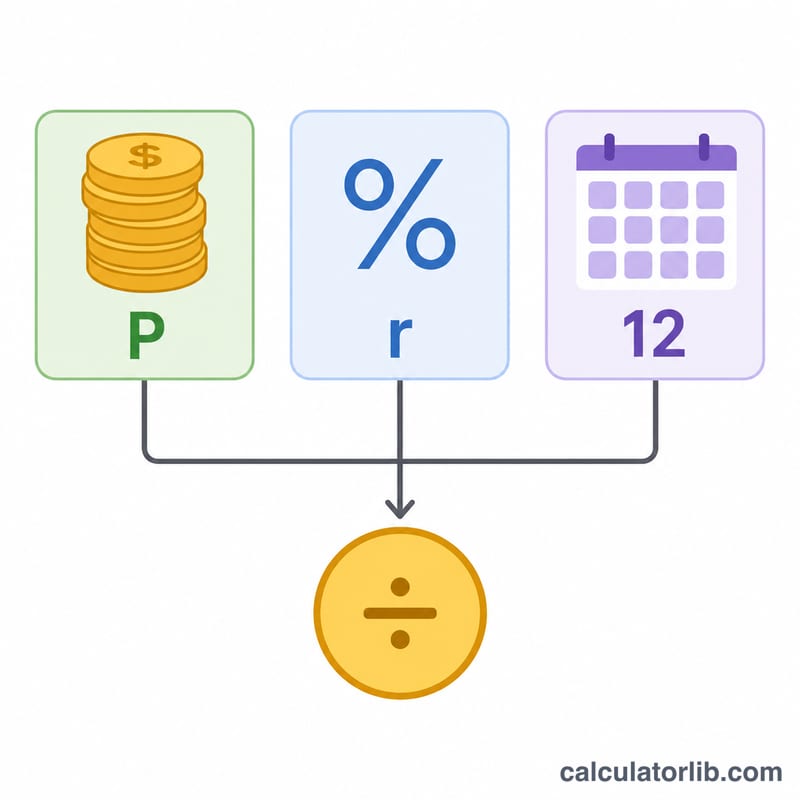

الحساب بسيط للغاية. الفائدة السنوية تساوي رأس المال مضروبًا في المعدل: \(\text{الفائدة السنوية} = \text{رأس المال} \times \text{المعدل}\). وللحصول على المبلغ الشهري، اقسم المعدل السنوي على 12 أولًا:

$$\text{الفائدة الشهرية} = \text{رأس المال} \times \frac{\text{المعدل}}{12}$$

وتفترض هذه الطريقة معدل فائدة بسيطة ثابتًا يُدفع كدخل بدلًا من إعادة احتسابه ضمن الرصيد.

مثال تطبيقي

لنفترض أنك أودعت 100,000 دولار بمعدل سنوي 5%. الفائدة السنوية:

$$\text{الفائدة السنوية} = 100{,}000 \times 0.05 = 5{,}000 \text{ دولار}$$

الدخل الشهري:

$$\text{الدخل الشهري} = 100{,}000 \times \frac{0.05}{12} = 416.67 \text{ دولارًا شهريًا}$$

أي أنك تحصل على نحو 416.67 دولارًا كل شهر مع الاحتفاظ بكامل مبلغ الـ 100,000 دولار.

الأسئلة الشائعة

هل يتغير رأس المال؟ لا. لأنك تسحب الفائدة فقط، يبقى رأس المال ثابتًا، ومن ثمّ يظل دخلك الشهري مستقرًا ما دام المعدل ثابتًا.

هل المبلغ قبل الضريبة أم بعدها؟ الرقم محسوب قبل الضريبة. وعادةً ما يخضع دخل الفوائد للضريبة، لذا قد يكون صافي ما يصل إليك أقل بحسب القوانين المعمول بها في بلدك. وتجدر الإشارة إلى أن كثيرًا من الدول العربية لا تفرض ضريبة على دخل الفوائد للأفراد، فراجع الأنظمة المحلية في بلدك.

ماذا لو كانت الفائدة مركّبة؟ تعتمد هذه الأداة على الفائدة البسيطة التي تُدفع كدخل. أما إذا كانت الفائدة مركّبة وتُترك داخل الحساب، فسوف ينمو رصيدك ودخلك المستقبلي مع مرور الوقت.