Что это за калькулятор дохода с процентов?

Этот калькулятор показывает, сколько денег будет приносить ваша сумма каждый месяц, если снимать только проценты, не трогая тело вклада. Инструмент пригодится пенсионерам, тем, кто откладывает на будущее, и всем, кто хочет жить на доход от банковского вклада, накопительного счёта, облигаций или другого инструмента с фиксированной доходностью — при этом сохраняя сам капитал нетронутым.

Как пользоваться

Достаточно ввести два значения: сумму вклада (тело капитала) и годовую процентную ставку в процентах. Калькулятор мгновенно покажет ваш ежемесячный доход с процентов и сопоставимую сумму за год. Расчёт ведётся «только по процентам»: тело вклада остаётся неизменным сколь угодно долго, а вы тратите лишь полученный доход.

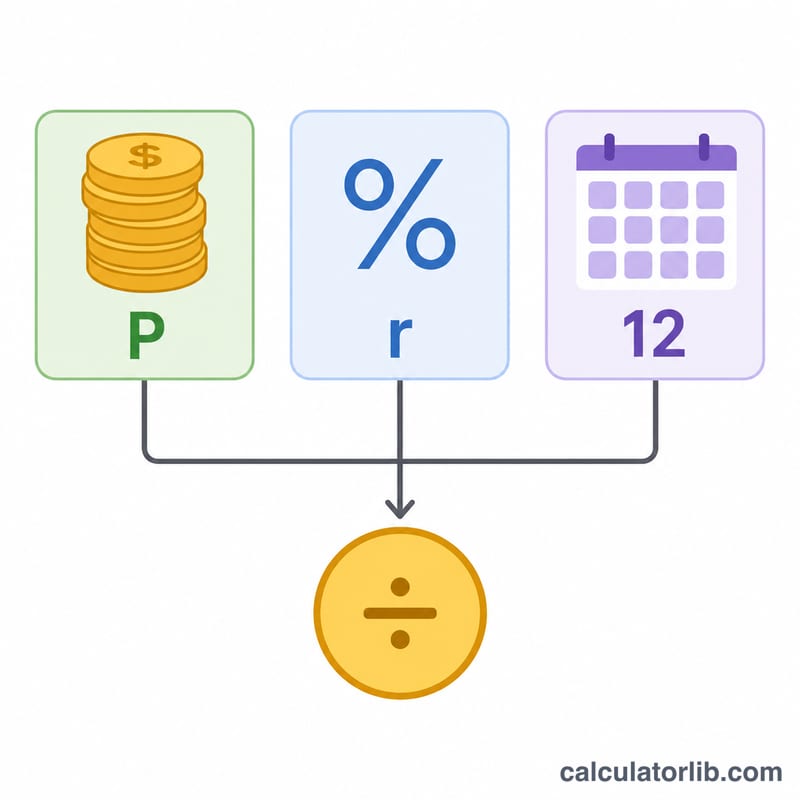

Как считается: разбираем формулу

Математика здесь предельно простая. Годовой доход равен сумме вклада, умноженной на ставку: \(\text{Год} = P \times r\). Чтобы получить ежемесячную выплату, сначала делим годовую ставку на 12:

$$\text{Месяц} = P \times \left( \frac{r}{12} \right)$$Расчёт исходит из постоянной простой ставки: проценты выплачиваются как доход, а не капитализируются (не добавляются обратно к телу вклада).

Пример расчёта

Допустим, вы кладёте $100 000 под 5% годовых. Годовой доход:

$$100\,000 \times 0{,}05 = \$5\,000$$Ежемесячный доход:

$$100\,000 \times \left( \frac{0{,}05}{12} \right) = \$416{,}67 \text{ в месяц}$$То есть вы получаете примерно $416,67 каждый месяц, сохраняя при этом всю сумму в $100 000.

Частые вопросы

Меняется ли тело вклада? Нет. Поскольку вы снимаете только проценты, сумма вклада остаётся прежней, а значит, и ежемесячный доход стабилен — пока не меняется ставка.

Это сумма до налогов или после? Расчёт показывает сумму до уплаты налогов. Процентный доход обычно облагается налогом, поэтому фактически «на руки» вы можете получить меньше — всё зависит от правил вашей страны. В России, например, доход по вкладам сверх установленного необлагаемого лимита облагается НДФЛ, и условия отличаются от иностранных.

А если проценты капитализируются? Этот инструмент рассчитывает простые проценты, которые выплачиваются как доход. Если же проценты капитализируются и остаются на счёте, ваша сумма и будущий доход со временем будут расти.