什麼是貼現收益率?

銀行貼現收益率(bank discount yield,也稱為貼現率或貼現收益率)是用來報價短期貼現工具報酬的標準方式,常見於美國國庫券(T-Bill)、商業本票(commercial paper)與銀行承兌匯票(bankers' acceptances)等。這類證券不發放票息,而是以低於面額的價格買進,到期時依面額全額兌付,賺取的就是中間的價差。貼現收益率以 360 天為一年來年化這筆收益,這正是貨幣市場工具慣用的計息基準。

如何使用本計算機

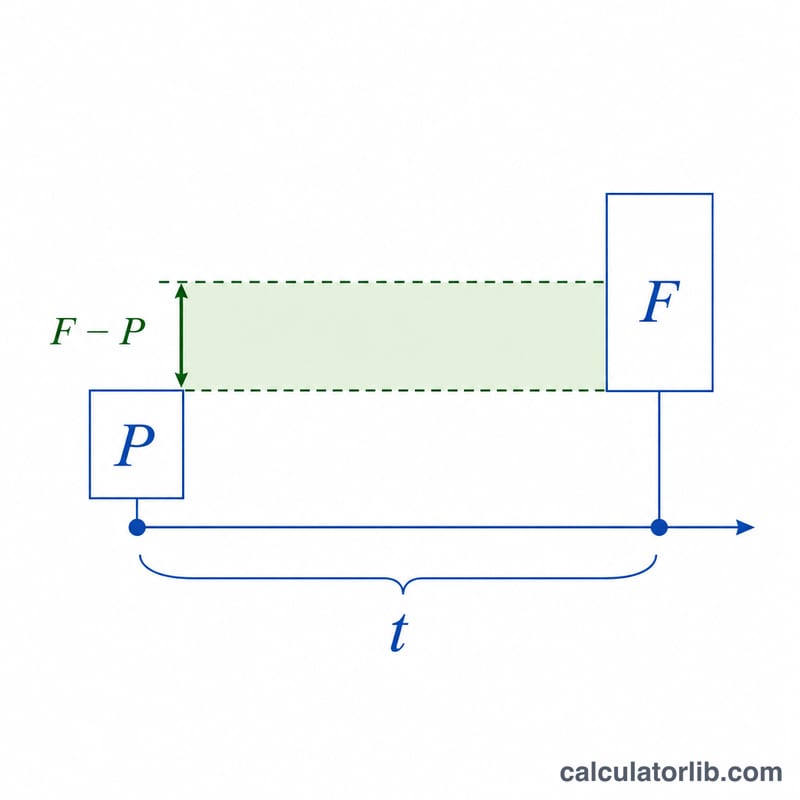

只需輸入三個數值:到期時可拿回的面額(F)、你今天實際支付的買入價(P),以及到期天數(t)。計算機會回傳年化後的銀行貼現收益率(以百分比表示)、貼現金額(F − P),以及方便與付息債券比較的債券等價收益率(bond equivalent yield)。

公式詳解

銀行貼現收益率的計算方式如下:

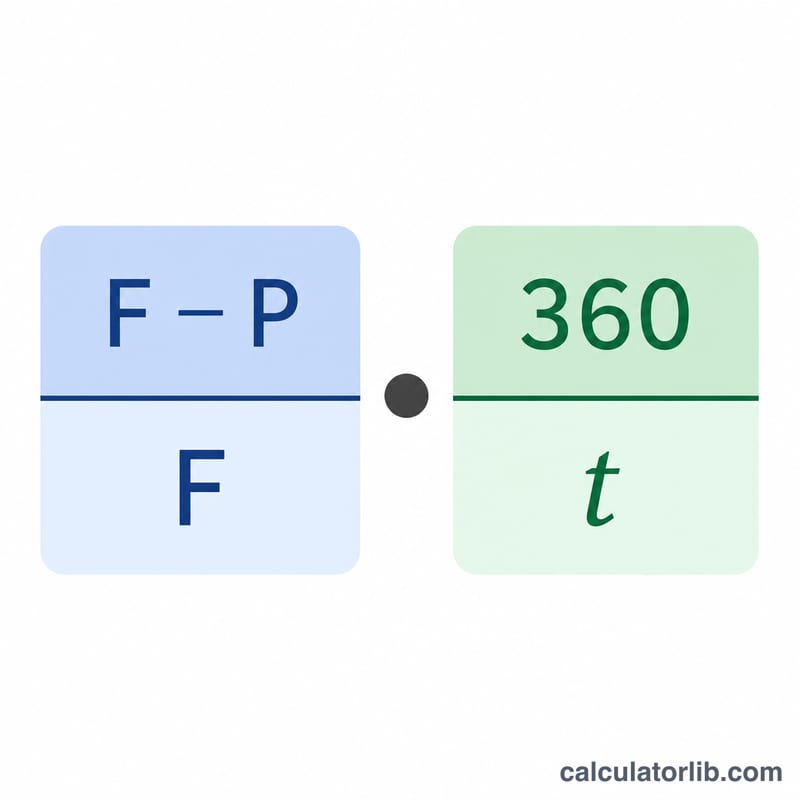

$$\text{Discount Yield} = \frac{\text{Face }(F) - \text{Price }(P)}{\text{Face }(F)} \times \frac{360}{\text{Days }(t)} \times 100\%$$

第一項 \(\frac{F - P}{F}\),是以面額為基準所表示的貼現比例;第二項 \(\frac{360}{t}\),則以 360 天為基準將這個比例年化。要特別留意的是,貼現收益率以「面額」作為分母,會略為低估真正的投資報酬——這也是為什麼本計算機另外提供債券等價收益率(改以買入價為分母、並採 365 天計算)的原因。

實例試算

假設你以 9,750 美元買進一張面額 10,000 美元、90 天後到期的國庫券。貼現金額為 \(10{,}000 - 9{,}750 = 250\) 美元。貼現收益率為 $$\frac{250}{10{,}000} \times \frac{360}{90} = 0.025 \times 4 = 0.10$$ 也就是 10.00%。而債券等價收益率則為 \(\frac{250}{9{,}750} \times \frac{365}{90} \approx 10.40\%\)。

常見問題

為什麼用 360 天而不是 365 天?貨幣市場長期以來對貼現工具就採用 360 天為一年。這是一種報價慣例,並非真實的日曆天數。

為什麼貼現收益率會低於債券等價收益率?貼現收益率以面額(較大的分母)來計算,又採用 360 天,這兩項都會使數值相對於真正的投資報酬偏低。

美國以外的地區適用嗎?360/365 的計息慣例在國際貨幣市場上被廣泛採用,不過個別工具可能會依當地的計日規則而有所不同。本計算機所用的公式,對應的是美國國庫券(T-Bill)的標準貼現基準;台灣等地的相關商品計息方式可能不同,實務上請以發行條件為準。