Что такое дисконтная доходность?

Банковская дисконтная доходность (её также называют дисконтной ставкой или ставкой дисконта) — это стандартный способ выражать доходность краткосрочных дисконтных инструментов: американских казначейских векселей (T-bills), коммерческих бумаг и банковских акцептов. По таким бумагам не выплачивается купон — их продают ниже номинала, а при погашении выкупают по номиналу. Дисконтная доходность приводит этот выигрыш к годовому значению по базе 360 дней — именно так принято считать на денежном рынке.

Как пользоваться калькулятором

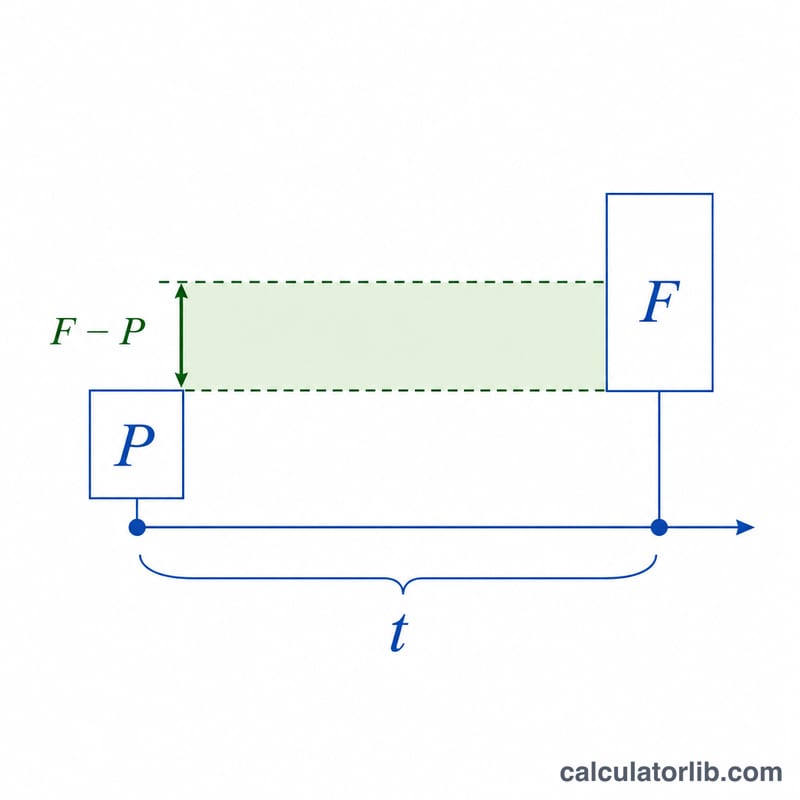

Введите три значения: номинал (F) — сумму, которую бумага выплачивает при погашении, цену покупки (P) — сколько вы фактически платите сегодня, и число дней до погашения (t). Калькулятор покажет годовую банковскую дисконтную доходность в процентах, абсолютную величину дисконта (F − P), а также эквивалентную облигационную доходность — её удобно сравнивать с купонными облигациями.

Разбор формулы

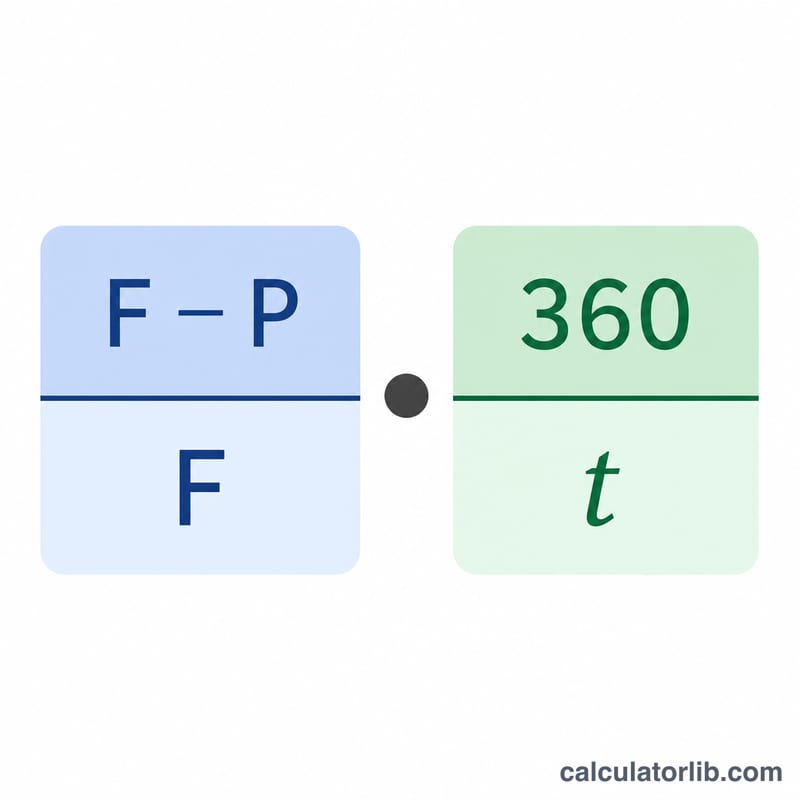

Банковская дисконтная доходность рассчитывается так:

$$\text{Discount Yield} = \frac{\text{Face }(F) - \text{Price }(P)}{\text{Face }(F)} \times \frac{360}{\text{Days }(t)} \times 100\%$$

Первый множитель, \((F - P) / F\), — это дисконт, выраженный как доля от номинала. Второй множитель, \(360 / t\), приводит результат к году по базе 360 дней. Обратите внимание: в знаменателе используется именно номинал, из-за чего дисконтная доходность слегка занижает реальную доходность вложения. Поэтому дополнительно показывается эквивалентная облигационная доходность — она считается от цены покупки и по базе 365 дней.

Пример расчёта

Допустим, вы покупаете вексель T-bill с номиналом $10 000 за $9 750 с погашением через 90 дней. Дисконт составит \(\$10\,000 - \$9\,750 = \$250\). Дисконтная доходность равна $$\frac{250}{10\,000} \times \frac{360}{90} = 0{,}025 \times 4 = 0{,}10,$$ то есть 10,00%. Эквивалентная облигационная доходность — \(\frac{250}{9\,750} \times \frac{365}{90} \approx 10{,}40\%\).

Частые вопросы

Почему 360 дней, а не 365? На денежных рынках для дисконтных инструментов исторически принят год из 360 дней. Это условность котирования, а не реальный календарь.

Почему дисконтная доходность ниже эквивалентной облигационной? Дисконтная доходность делится на номинал (более крупный знаменатель) и использует 360 дней — оба фактора занижают результат относительно реальной доходности вложения.

Применимо ли это за пределами США? Базы 360/365 широко используются на международных денежных рынках, хотя у конкретных инструментов могут быть свои правила подсчёта дней. Формула в этом калькуляторе соответствует стандартной дисконтной базе для американских векселей T-bill — в российской практике краткосрочные ОФЗ и КОБР считаются по иным правилам, поэтому при оценке отечественных бумаг учитывайте местные конвенции.