Что такое калькулятор годовой доходности?

Калькулятор годовой доходности переводит общий доход, полученный за любой срок владения активом, в эквивалентную годовую ставку. Это позволяет честно сравнивать инвестиции с разным сроком вложения — например, прибыль 10% за 6 месяцев против 15% за 2 года. Инструмент основан на универсальной финансовой математике и подходит для любой валюты и любого рынка.

Как пользоваться калькулятором

Введите начальную стоимость (сумму вложений), конечную стоимость (сколько актив стоит сейчас) и количество дней, в течение которых вы держали инвестицию. Калькулятор рассчитает доходность за период владения (HPR), а затем приведёт её к годовому виду, показав эквивалентную сложную годовую ставку.

Разбор формулы

Сначала вычисляется доходность за период владения: $$\text{HPR} = \frac{\text{Конечная стоимость} - \text{Начальная стоимость}}{\text{Начальная стоимость}}$$. Затем она приводится к годовой ставке с учётом сложного процента: $$\text{Годовая} = (1 + \text{HPR})^{\frac{360}{\text{дни}}} - 1$$. Показатель степени масштабирует доходность до полного года. Здесь используется год из 360 дней (распространённая «банковская» база); если вам ближе календарный год, замените знаменатель на 365.

Пример расчёта

Допустим, вы вложили 10 000 и за 180 дней сумма выросла до 11 000. \(\text{HPR} = \frac{11\,000 - 10\,000}{10\,000} = 0{,}10\), или 10%. $$\text{Годовая} = (1 + 0{,}10)^{\frac{360}{180}} - 1 = (1{,}10)^{2} - 1 = 1{,}21 - 1 = 0{,}21 = \mathbf{21{,}07\%}$$ Хотя «в деньгах» вы заработали лишь 10%, эквивалентная годовая ставка составляет около 21%, потому что прибыль получена за полгода и работает сложный процент.

Частые вопросы

Почему годовая доходность выше моей фактической прибыли? Потому что срок владения был короче года: калькулятор проецирует ту же скорость роста на полный год, а сложный процент дополнительно её усиливает.

Работает ли это для убытков? Да. Если конечная стоимость ниже начальной, HPR будет отрицательной, и годовой показатель тоже окажется со знаком минус.

Что выбрать — 360 или 365 дней в году? Используются оба варианта. Этот инструмент считает по 360 дням («банковский» год). Для большинства периодов разница невелика, и оба подхода подходят для сравнения.

Ключевые термины объяснены

- Доход за период владения (HPR)

- Общий прибыль или убыток от инвестиции за весь период, в течение которого она была куплена, выраженный в виде доли от инвестированной суммы. Рассчитывается как \(\text{HPR} = \frac{\text{Конечная стоимость} - \text{Начальная стоимость}}{\text{Начальная стоимость}}\). HPR не учитывает, как долго была открыта позиция, поэтому 10% HPR, полученные за один месяц, и полученные за пять лет выглядят одинаково, пока не будут приведены на годовую ставку.

- Аннуализированный доход

- Постоянная годовая сложная ставка, которая при сохранении в течение полного года дала бы тот же прирост, наблюдаемый за фактический период владения. Она стандартизирует доходы различной продолжительности на общей основе в год, чтобы их можно было справедливо сравнивать. Калькулятор рассчитывает её как \(\left(\frac{\text{Конечная стоимость}}{\text{Начальная стоимость}}\right)^{360/\text{Дни}} - 1\).

- Период владения

- Промежуток времени, измеренный здесь в днях, между покупкой (или началом измерения) и продажей (или концом измерения) инвестиции. Количество дней является показателем степени знаменателя, который масштабирует доход в годовый показатель.

- Начальная стоимость

- Стоимость инвестиции в начале периода владения — обычно цена покупки или остаток портфеля на начальную дату. Это знаменатель коэффициента роста.

- Конечная стоимость

- Стоимость инвестиции в конце периода владения — цена продажи или остаток на конечную дату. Это числитель коэффициента роста.

- Сложный процент

- Процесс, при котором доходы получаются на ранее заработанные доходы. Аннуализированный доход предполагает сложный процент: доход за период применяется многократно в течение дробных или нескольких периодов, составляющих год, поэтому показатель степени \(360/\text{Дни}\) появляется вместо простого умножения.

- Соглашение о количестве дней 360 и 365

- Соглашение о подсчёте дней определяет, сколько дней считаются полным годом. Соглашение на основе 360 дней (используемое этим калькулятором) распространено на денежных рынках и при оценке облигаций благодаря его арифметической простоте, тогда как соглашение на основе 365 дней (фактический/365) отражает истинный календарный год. Выбор слегка изменяет результат: использование 360 дней дает немного другую аннуализированную цифру, чем 365 дней для одних и тех же входных данных, поэтому всегда обращайте внимание на то, какое соглашение использует указанный курс при сравнении источников.

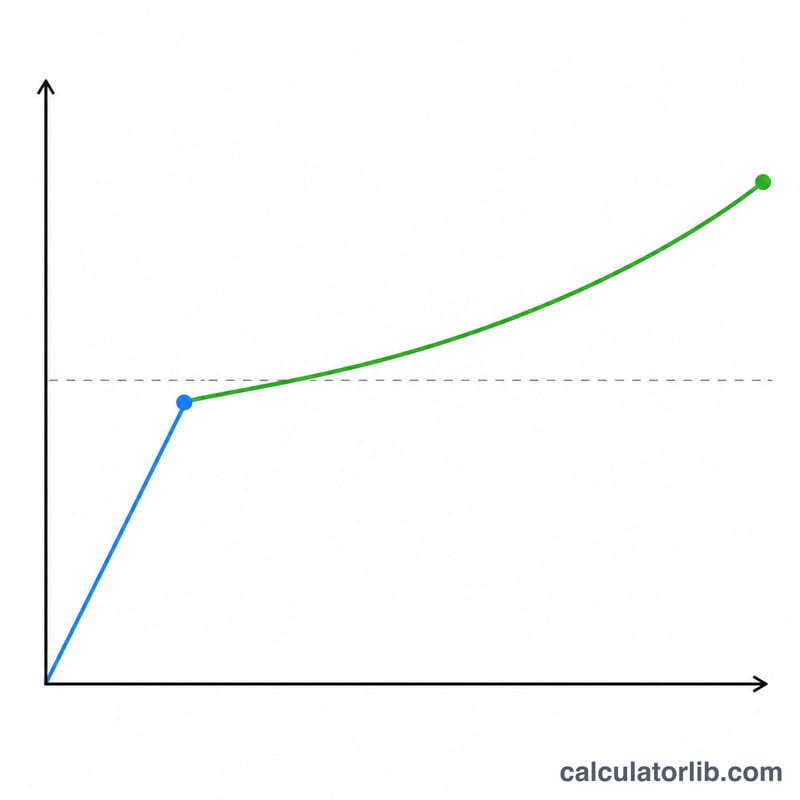

Интерпретация вашего аннуализированного дохода

Аннуализированный доход отвечает на один вопрос: если темп роста, наблюдаемый в течение вашего периода владения, продолжал бы стабильно развиваться в течение полного года, какой годовой показатель это был бы? Он проецирует наблюдаемую производительность на горизонт из 12 месяцев, чтобы инвестиции, удерживаемые в течение разных периодов времени, могли быть выравнены и сравнены на равных условиях.

Поскольку расчет возводит коэффициент роста периода в степень \(360/\text{Дни}\), периоды владения в краткосрочном плане масштабируются агрессивно. Скромный прибыль, полученная всего за несколько дней, подразумевает огромный показатель степени и, следовательно, нереалистично большую аннуализированную цифру. Например, прибыль 3% за 10 дней аннуализируется примерно к 186% — число, которое ни один инвестор не должен ожидать повторить в течение целого года. Относитесь к аннуализированным результатам из очень коротких периодов как к математическим экстраполяциям, а не к ожиданиям.

Данный показатель также имеет серьёзные ограничения. Это чистый расчет от цены к цене: он игнорирует комиссии, сборы, налоги и любые денежные потоки, такие как дополнительные взносы, снятия, дивиденды или проценты, полученные в течение периода. Эти факторы могут существенно изменить доход, который вы действительно получите, поэтому аннуализированный показатель лучше всего рассматривать как валовая идеализированная ставка, а не остающаяся у вас цифра.

Наконец, аннуализированный доход является метрикой сравнения, а не прогнозом. Он описывает то, что уже произошло, переформатированное на годовую шкалу; он не предсказывает будущую производительность, которая зависит от условий, которые формула не может учесть. Используйте его для ранжирования или сопоставления прошлых результатов и сочетайте его с информацией о рисках, затратах и денежных потоках перед тем, как делать выводы. Это общая информация, а не финансовые рекомендации.