Что такое калькулятор ежемесячного взноса для накоплений?

Этот калькулятор показывает, сколько денег нужно откладывать каждый месяц, чтобы накопить конкретную сумму к нужному сроку, учитывая годовую процентную ставку с ежемесячной капитализацией. Он идеально подходит для планирования первоначального взноса по ипотеке, финансовой подушки безопасности, отпуска или любой будущей крупной покупки.

Как пользоваться калькулятором

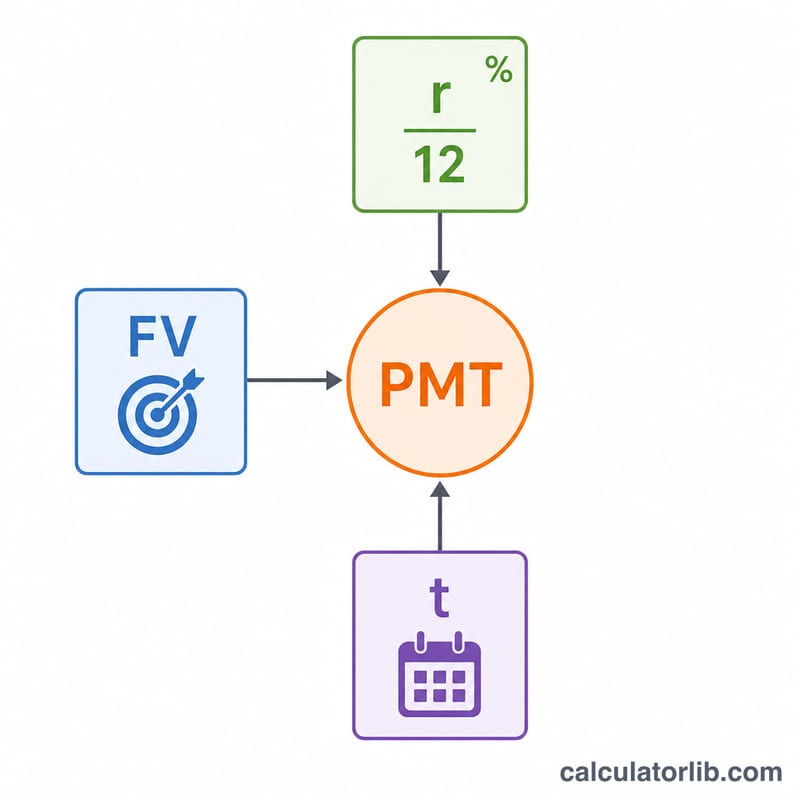

Введите свою цель (сумму, которую хотите получить в итоге), годовую ставку по вашему вкладу или счёту и число лет, через которое деньги вам понадобятся. Калькулятор покажет необходимый ежемесячный взнос, а также разбивку: какая часть итоговой суммы — это ваши собственные вложения, а какая — начисленные проценты.

Разбираем формулу

В основе расчёта лежит классическая формула фонда погашения (обычного аннуитета):

$$\text{PMT} = \text{FV} \times \frac{r/12}{(1 + r/12)^{12t} - 1}$$

Здесь FV — цель накопления, \(r\) — годовая ставка в виде десятичной дроби, \(t\) — количество лет, а \(12t\) — общее число ежемесячных взносов. Предполагается, что взносы вносятся в конце каждого месяца (обычный аннуитет). Если ставка равна нулю, формула упрощается: цель просто делится на количество месяцев.

Пример расчёта

Цель — 50 000 $, ставка 5 %, срок 10 лет. Здесь \(r/12 = 0{,}0041667\), а \(12t = 120\). \((1{,}0041667)^{120} \approx 1{,}647009\), поэтому знаменатель равен \(0{,}647009\). $$\text{PMT} = 50\,000 \times \frac{0{,}0041667}{0{,}647009} \approx 321{,}99\ \$$$ в месяц. Всего вы внесёте \(321{,}99 \times 120 \approx 38\,639\ \$\), а начисленные проценты составят \(\approx 11\,361\ \$\).

Частые вопросы

Расчёт ведётся для взносов в конце месяца? Да — используется схема обычного аннуитета. Если вносить деньги в начале каждого месяца, понадобится чуть меньшая сумма.

Проценты начисляются ежемесячно? Да, годовая ставка делится на 12 и применяется каждый месяц.

Что, если ставка 0 %? Тогда калькулятор просто равномерно делит вашу цель на все месяцы.