Aylık Birikim Hesaplama aracı nedir?

Bu hesaplama aracı, belirli bir tarihe kadar hedeflediğiniz birikime ulaşmak için her ay ne kadar yatırmanız gerektiğini gösterir; hesaplama aylık bileşik faiz uygulanan yıllık faiz oranına göre yapılır. Ev için peşinat, acil durum fonu, tatil ya da gelecekte ihtiyaç duyacağınız herhangi bir toplu para için plan yaparken işinizi kolaylaştırır.

Nasıl kullanılır?

Birikim hedefinizi (ulaşmak istediğiniz gelecekteki tutarı), hesabınızın kazandığı yıllık faiz oranını ve paraya ihtiyaç duyacağınız zamana kalan yıl sayısını girin. Araç, gereken aylık yatırım tutarını ve bu tutarın ne kadarının kendi katkılarınızdan, ne kadarının faizden geldiğini ayrıntılı olarak gösterir.

Formül açıklaması

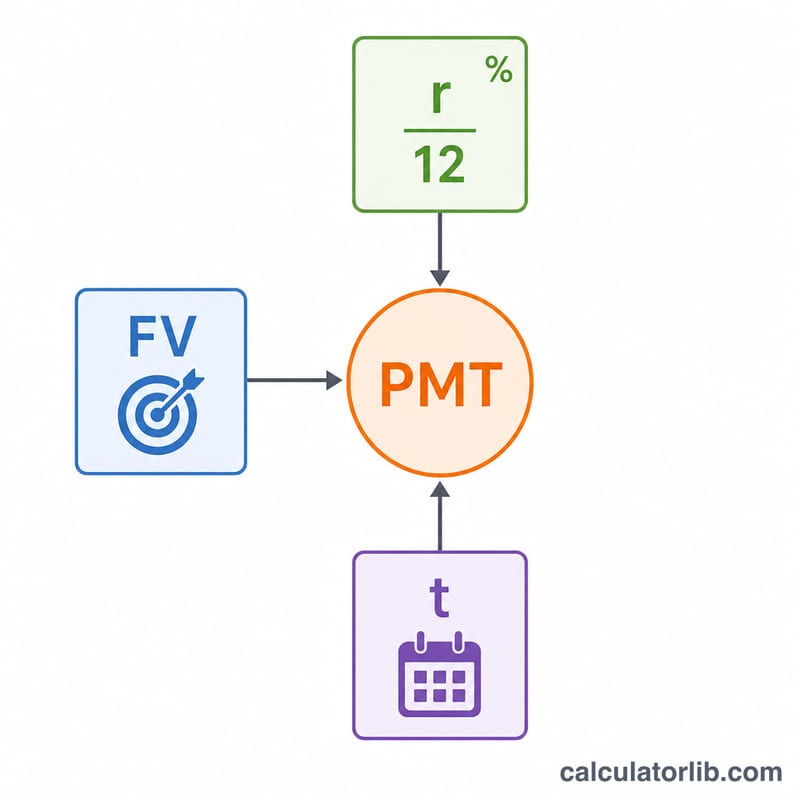

Hesaplama, standart birikim fonu (normal anüite) formülüne dayanır:

$$\text{PMT} = \text{GD} \times \frac{r/12}{(1 + r/12)^{12t} - 1}$$

Burada GD hedeflenen gelecekteki değer, \(r\) ondalık olarak yıllık faiz oranı, \(t\) yıl sayısı ve \(12t\) toplam aylık yatırım sayısıdır. Yatırımların her ayın sonunda yapıldığı varsayılır (normal anüite). Faiz oranı sıfırsa formül, hedefin toplam ay sayısına bölünmesine indirgenir.

Örnek hesaplama

Hedef 50.000 $, oran %5, süre 10 yıl. Burada \(r/12 = 0{,}0041667\) ve \(12t = 120\) olur. \((1{,}0041667)^{120} \approx 1{,}647009\) olduğundan payda 0,647009’dur. $$\text{PMT} = 50.000 \times \frac{0{,}0041667}{0{,}647009} \approx 321{,}99\ \$ \text{ (ayda)}$$ Toplam yatırdığınız tutar \(= 321{,}99 \times 120 \approx 38.639\ \$\), kazanılan faiz ise \(\approx 11.361\ \$\)’dır.

Sık Sorulan Sorular

Yatırımların ay sonunda yapıldığı mı varsayılıyor? Evet — normal anüite yöntemi kullanılır. Ayın başında yatırım yaparsanız biraz daha az tutar yeterli olur.

Faiz aylık olarak mı işliyor? Evet, yıllık oran 12’ye bölünür ve her ay uygulanır.

Faiz oranım %0 ise ne olur? Hesaplama aracı, hedefinizi tüm aylara eşit olarak böler.