Faaliyet Kaldıracı Derecesi Nedir?

Faaliyet Kaldıracı Derecesi (İngilizcesiyle Degree of Operating Leverage, kısaca DOL), bir şirketin faaliyet kârının (FVÖK / EBIT) satışlardaki değişime ne kadar duyarlı olduğunu ölçer. Yüksek bir DOL, gelirdeki küçük bir yüzdesel değişimin faaliyet kârında çok daha büyük bir yüzdesel değişim yarattığı anlamına gelir; bu da değişken maliyetlere kıyasla sabit maliyetlerin ağır bastığının bir işaretidir. Düşük bir DOL ise daha esnek, değişken maliyet ağırlıklı bir yapıya işaret eder: kâr daha istikrarlıdır ama dalgalanmalar daha az büyütülür.

Bu Hesaplama Aracı Nasıl Kullanılır?

Satılan ürün adedini, birim satış fiyatını, birim başına değişken maliyeti ve toplam sabit maliyetlerinizi girin. Araç; katkı payını, faaliyet kârınızı ve buradan elde edilen DOL katsayısını hesaplar. Örneğin DOL'un 3 olması, satışlardaki %10'luk bir artışın faaliyet kârını yaklaşık %30 artıracağı anlamına gelir.

Formülün Açıklaması

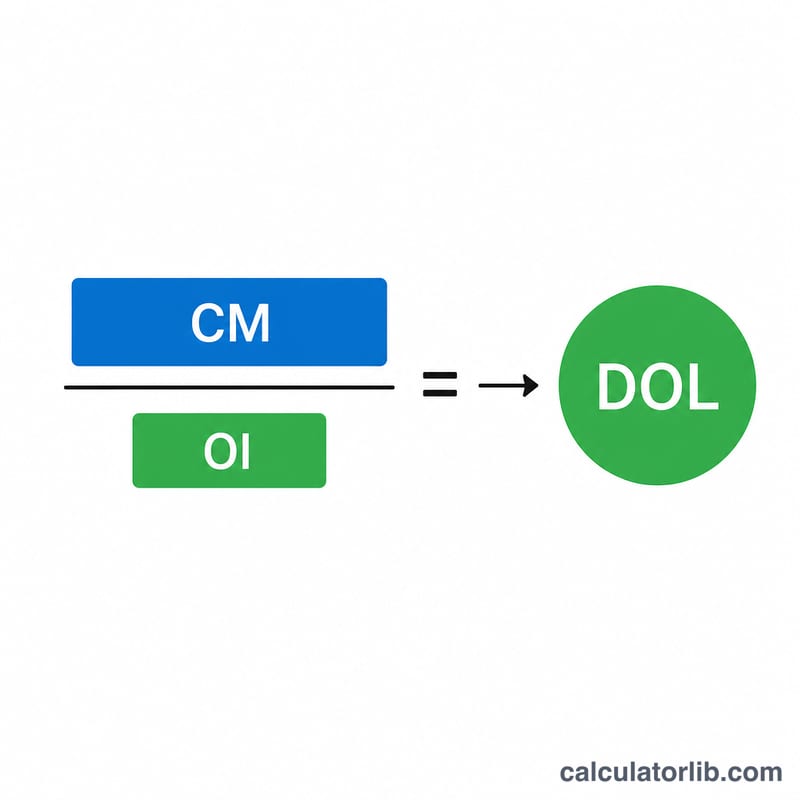

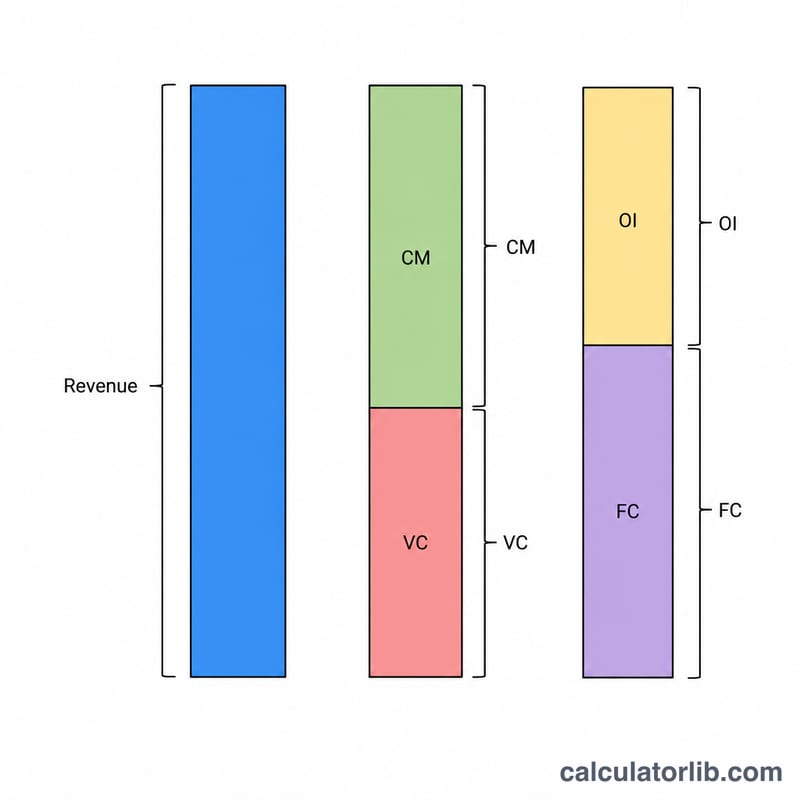

DOL, Katkı Payının Faaliyet Kârına bölünmesiyle bulunur. Katkı Payı = \((\text{Fiyat} - \text{Değişken Maliyet}) \times \text{Adet}\) şeklinde hesaplanır. Faaliyet Kârı (FVÖK), Katkı Payından Toplam Sabit Maliyetlerin çıkarılmasıyla elde edilir. Sabit maliyetler paydada yer aldığı için, sabit maliyetiniz ne kadar yüksekse kaldıraç da o kadar büyür.

$$\begin{gathered} \text{DOL} = \frac{\text{Katkı Payı}}{\text{Katkı Payı} - \text{Sabit Maliyetler}} \\[1.5em] \text{burada}\quad \text{Katkı Payı} = \left(\text{Fiyat} - \text{Değişken Maliyet}\right) \times \text{Adet} \end{gathered}$$

Örnek Hesaplama

Diyelim ki birim başına 50 $'dan 10.000 adet ürün satıyorsunuz; birim değişken maliyetiniz 30 $ ve sabit maliyetiniz 100.000 $. Katkı Payı = \((50 - 30) \times 10.000 = 200.000\) $. Faaliyet Kârı = \(200.000 - 100.000 = 100.000\) $. $$\text{DOL} = \frac{200.000}{100.000} = \mathbf{2{,}0\times}$$ Yani satışlardaki %10'luk bir artış, faaliyet kârını yaklaşık %20 yükseltmelidir.

Sıkça Sorulan Sorular

Yüksek DOL iyi mi kötü mü? Duruma bağlıdır. Yüksek kaldıraç, satışlar arttığında kârı büyütür; ancak satışlar düştüğünde zararı da aynı ölçüde büyütür ve riski artırır.

Faaliyet kârı sıfır veya negatifse ne olur? Başabaş noktasında faaliyet kârı sıfırdır ve DOL tanımsızdır (sonsuza doğru fırlar); başabaş noktasının altında ise oran negatife döner.

DOL ile finansal kaldıraç arasındaki fark nedir? Faaliyet kaldıracı sabit faaliyet maliyetleriyle ilgilidir; finansal kaldıraç ise borç faizi gibi sabit finansman maliyetleriyle ilgilidir.