Qu'est-ce que le levier d'exploitation ?

Le levier d'exploitation (en anglais Levier d'exploitation (DOL), ou DOL) mesure la sensibilité du résultat d'exploitation (EBIT) d'une entreprise face à une variation de son chiffre d'affaires. Un DOL élevé signifie qu'une faible variation des ventes, en pourcentage, entraîne une forte variation du résultat d'exploitation — le signe de charges fixes importantes par rapport aux coûts variables. À l'inverse, un DOL faible traduit une structure de coûts plus souple et plus variable, avec des bénéfices plus réguliers, mais moins amplifiés.

Comment utiliser ce calculateur

Saisissez le nombre d'unités vendues, le prix de vente unitaire, le coût variable unitaire et le total de vos charges fixes. Le calculateur détermine la marge sur coûts variables, votre résultat d'exploitation et le coefficient de levier (DOL) qui en découle. Un DOL de 3 signifie qu'une hausse de 10 % des ventes ferait progresser le résultat d'exploitation d'environ 30 %.

La formule expliquée

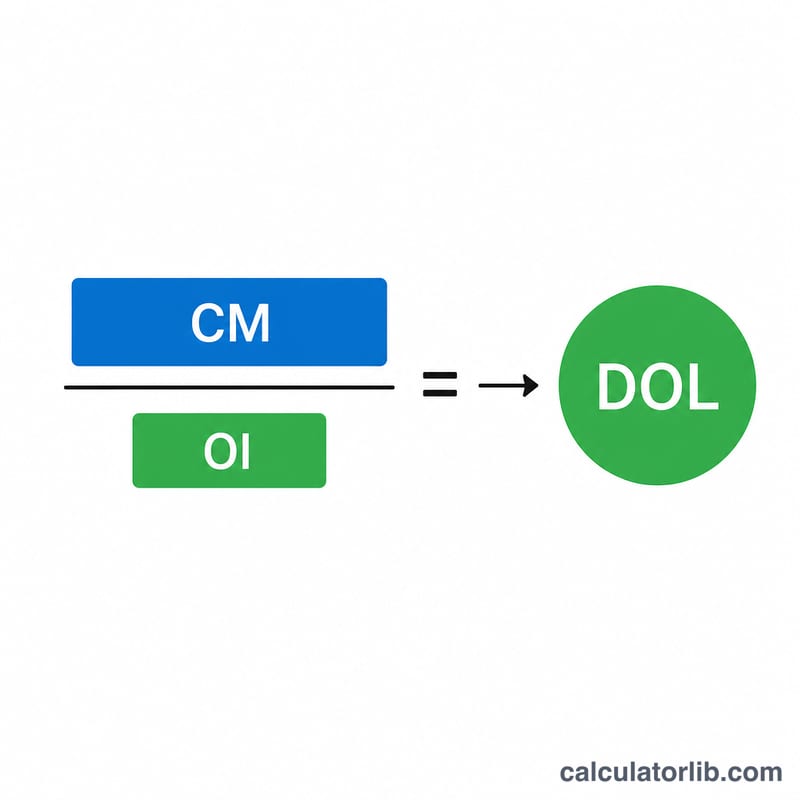

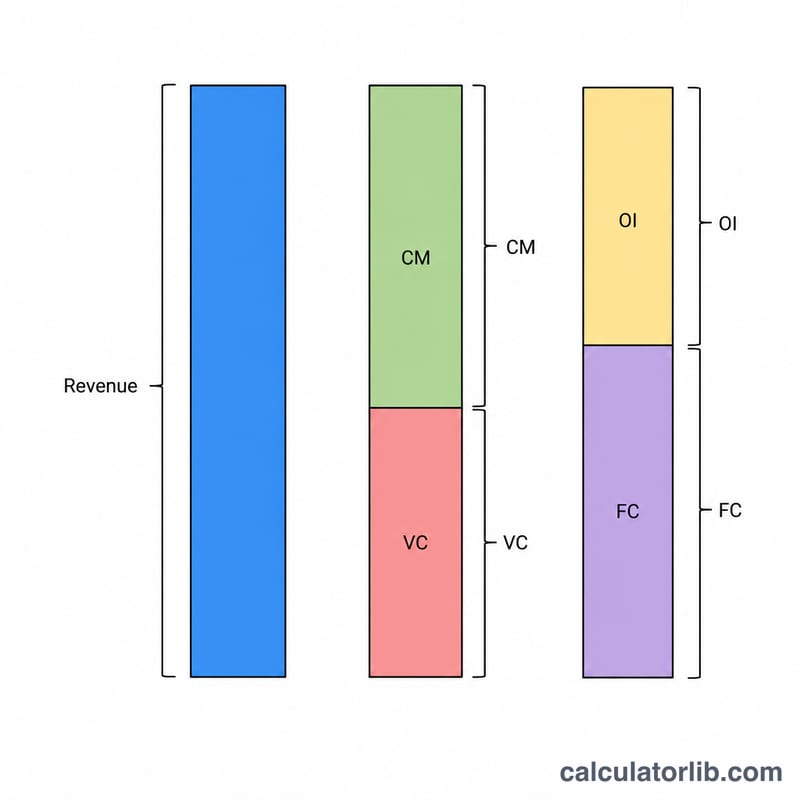

Le DOL correspond à la marge sur coûts variables divisée par le résultat d'exploitation. La marge sur coûts variables se calcule ainsi : (Prix − Coût variable) × Quantité. Le résultat d'exploitation (EBIT) est égal à la marge sur coûts variables moins le total des charges fixes. Comme les charges fixes figurent au dénominateur, plus elles sont élevées, plus le levier est important.

$$\begin{gathered} \text{DOL} = \frac{\text{CM}}{\text{CM} - \text{Fixed Costs}} \\[1.5em] \text{where}\quad \text{CM} = \left(\text{Price} - \text{Variable Cost}\right) \times \text{Units Sold} \end{gathered}$$

Exemple chiffré

Supposons que vous vendiez 10 000 unités à 50 $ pièce, avec un coût variable de 30 $ par unité et 100 000 $ de charges fixes. Marge sur coûts variables = $$(50 - 30) \times 10\,000 = 200\,000\ \$$$ Résultat d'exploitation = $$200\,000 - 100\,000 = 100\,000\ \$$$ DOL = $$200\,000 / 100\,000 = \mathbf{2{,}0\times}$$ Ainsi, une hausse des ventes de 10 % devrait accroître le résultat d'exploitation d'environ 20 %.

FAQ

Un DOL élevé est-il une bonne ou une mauvaise chose ? Tout dépend du contexte. Un levier élevé amplifie les bénéfices lorsque les ventes augmentent, mais accentue tout autant les pertes lorsqu'elles reculent, ce qui accroît le risque.

Que se passe-t-il si le résultat d'exploitation est nul ou négatif ? Au point mort (seuil de rentabilité), le résultat d'exploitation est nul et le DOL n'est pas défini (il tend vers l'infini) ; en dessous du seuil de rentabilité, le ratio devient négatif.

Quelle différence entre levier d'exploitation et levier financier ? Le levier d'exploitation est lié aux charges fixes d'exploitation, tandis que le levier financier dépend des charges financières fixes, comme les intérêts sur la dette.