Présentation

Le calculateur de remboursement hebdomadaire détermine le montant fixe que vous remboursez chaque semaine sur un prêt amortissable. Plutôt qu'une capitalisation mensuelle, il répartit le taux annuel effectif global (TAEG) sur 52 périodes hebdomadaires — un fonctionnement adapté aux prêts et lignes de crédit dont les échéances tombent chaque semaine. Ce mode de remboursement hebdomadaire reste rare en France, où les crédits sont le plus souvent mensualisés ; l'outil s'avère donc surtout utile pour les prêts contractés à l'étranger (États-Unis, Canada, Royaume-Uni notamment) ou pour comparer différents rythmes d'échéance.

Mode d'emploi

Saisissez le montant du prêt (le capital emprunté), le taux d'intérêt annuel en pourcentage, puis la durée exprimée en semaines. Le calculateur affiche alors votre remboursement hebdomadaire, la somme totale versée sur toute la durée du prêt et le montant total des intérêts à payer.

La formule expliquée

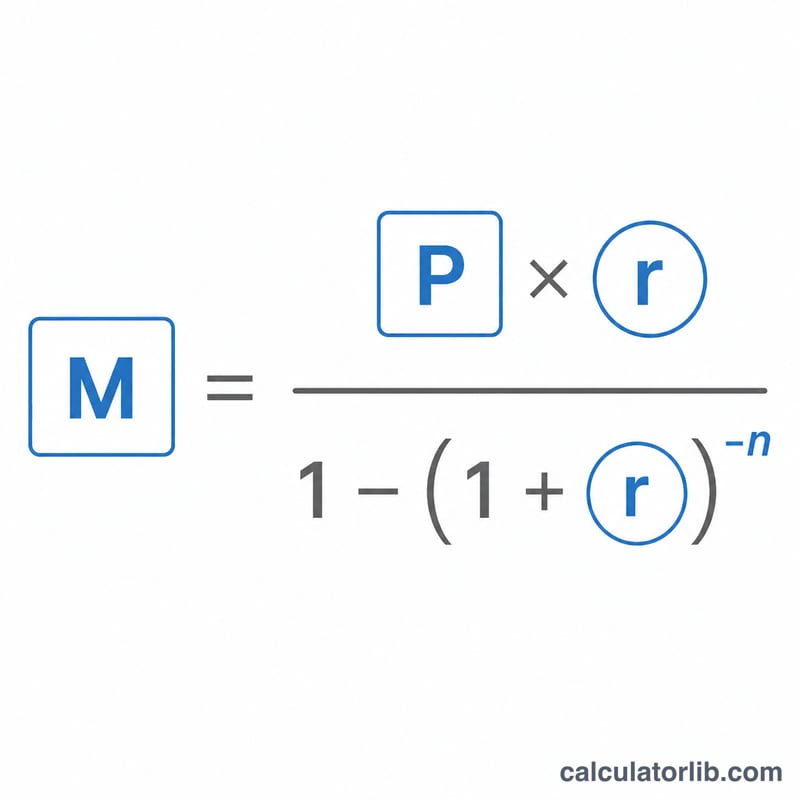

La formule d'amortissement classique s'écrit $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$ Ici, \(P\) représente le capital, \(r\) le taux d'intérêt par période et \(n\) le nombre d'échéances. Pour un prêt hebdomadaire, le taux périodique vaut \(r = \text{TAEG} \div 52\) et \(n\) correspond au nombre de semaines. Lorsque le taux est nul, le remboursement se résume simplement à \(P \div n\).

Exemple chiffré

Empruntons 10 000 $ à un TAEG de 6 % sur 52 semaines. Le taux hebdomadaire est \(r = 0{,}06 \div 52 = 0{,}00115385\). Avec \(n = 52\), le remboursement s'élève à $$M = 10\,000 \times \frac{0{,}00115385}{1 - 1{,}00115385^{-52}} \approx 198{,}45\ \$$$ Sur 52 semaines, vous versez environ 10 319,50 $, dont près de 319,50 $ d'intérêts.

Questions fréquentes

Les intérêts sont-ils capitalisés chaque semaine ? Oui. Le TAEG est divisé par 52 pour obtenir le taux hebdomadaire utilisé dans la formule d'amortissement.

Pourquoi le total des intérêts dépasse-t-il celui d'un prêt mensuel ? Le montant total des intérêts dépend du taux et de la durée, et non uniquement de la fréquence des échéances. Des prêts comparables aboutissent à des totaux proches ; les écarts proviennent surtout de la convention exacte de capitalisation.

Que se passe-t-il si je saisis un taux de 0 % ? Le calculateur répartit alors le capital de façon égale sur toutes les semaines : le total des intérêts est donc nul.