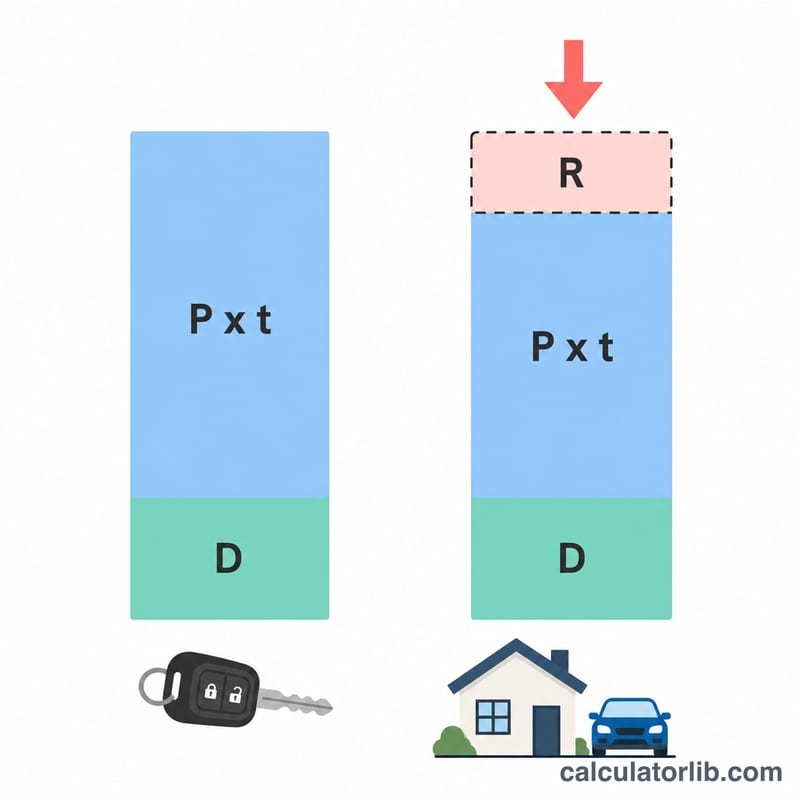

Qu'est-ce que le calculateur Location ou Achat ?

Cet outil compare le coût total réellement déboursé pour louer une voiture (type LOA ou LLD) plutôt que de l'acheter, sur une même période. La location affiche généralement des mensualités plus faibles, mais vous ne possédez aucun bien à la fin du contrat. L'achat coûte plus cher chaque mois, mais le véhicule vous appartient et vous pouvez en récupérer une partie de la valeur grâce à la revente. Ce calculateur réunit tous ces éléments dans une comparaison côte à côte, claire et immédiate.

Comment l'utiliser

Indiquez la durée de comparaison en mois (souvent 36, soit 3 ans). Pour l'option location, saisissez l'apport initial (premier loyer majoré ou dépôt de garantie) ainsi que le loyer mensuel. Pour l'option achat, renseignez votre apport, la mensualité de votre crédit auto, puis la valeur de revente (ou de reprise) estimée du véhicule en fin de période. Le résultat affiche le coût total de chaque scénario et désigne le plus économique.

La formule expliquée

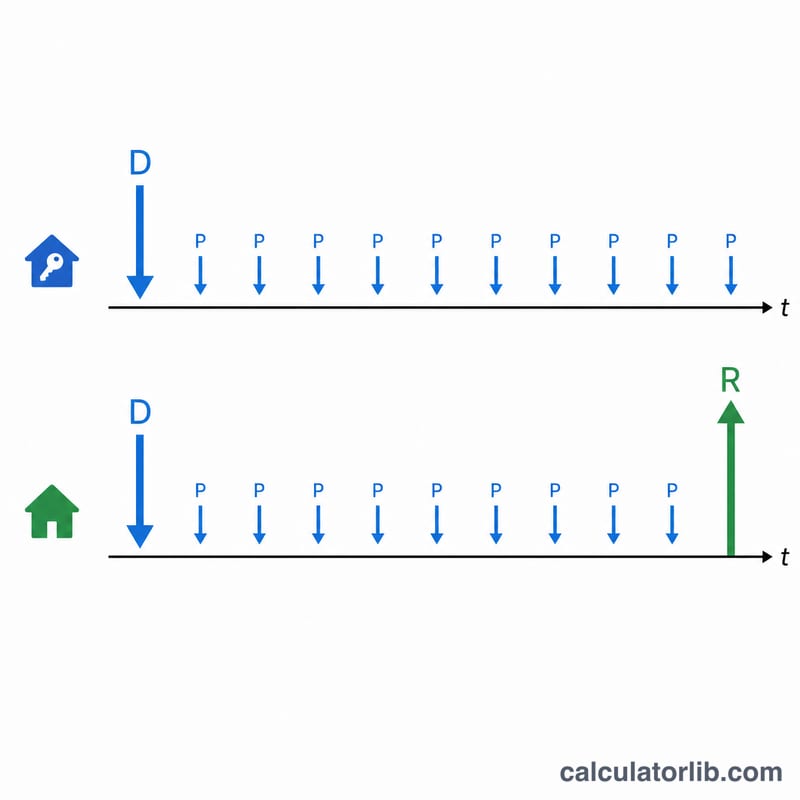

Le coût total de la location correspond simplement à l'apport plus chaque loyer mensuel sur toute la durée : $$\text{Location} = A_L + L_L \times t$$ Le coût total de l'achat additionne votre apport et vos mensualités de crédit, puis soustrait la valeur de revente, car cette somme vous revient : $$\text{Achat} = A_A + M_A \times t - R$$ L'option dont le total est le plus bas l'emporte, et l'écart représente votre économie.

Exemple chiffré

Durée = 36 mois. Location : 2 000 $ d'apport + 350 $/mois → $$2000 + 350 \times 36 = 14\,600\ \$$$ Achat : 5 000 $ d'apport + 450 $/mois − 15 000 $ de revente → $$5000 + 450 \times 36 - 15000 = 5000 + 16200 - 15000 = 6\,200\ \$$$ L'achat revient moins cher de 8 400 $, car la forte valeur de revente compense largement les mensualités plus élevées. (Les montants sont en dollars dans cet exemple, mais la logique reste identique en euros.)

Questions fréquentes

Les intérêts sont-ils pris en compte ? Oui : les intérêts sont déjà inclus dans les mensualités que vous saisissez, ils sont donc comptabilisés de manière indirecte.

Faut-il intégrer l'assurance ou l'entretien ? Ce modèle compare avant tout les coûts de financement. Si ces postes diffèrent selon l'option, ajoutez-les directement aux mensualités correspondantes.

Quelle valeur de revente choisir ? Estimez le prix de reprise ou de vente entre particuliers du véhicule en fin de contrat ; plus cette valeur est élevée, plus l'achat devient intéressant.