¿Qué es la calculadora de Leasing vs Compra?

Esta herramienta compara el desembolso total de hacer leasing de un coche frente a comprarlo durante el mismo periodo. El leasing suele tener cuotas mensuales más bajas, pero al final no te quedas con ningún activo. Comprar sale más caro al mes, pero el coche es tuyo y puedes recuperar parte del valor revendiéndolo. La calculadora reúne todos estos factores en una comparativa clara, lado a lado. (Las condiciones de leasing y financiación varían según el país y la entidad; usa esto como orientación.)

Cómo usarla

Introduce el plazo de comparación en meses (lo habitual son 36). Para la opción de leasing, indica la entrada inicial (o pago a la firma) y la cuota mensual del leasing. Para la opción de compra, introduce tu entrada, la cuota mensual del préstamo y el valor estimado de reventa (o de tasación para entregar el coche) al final del plazo. El resultado muestra el coste total de cada camino y cuál sale más barato.

La fórmula explicada

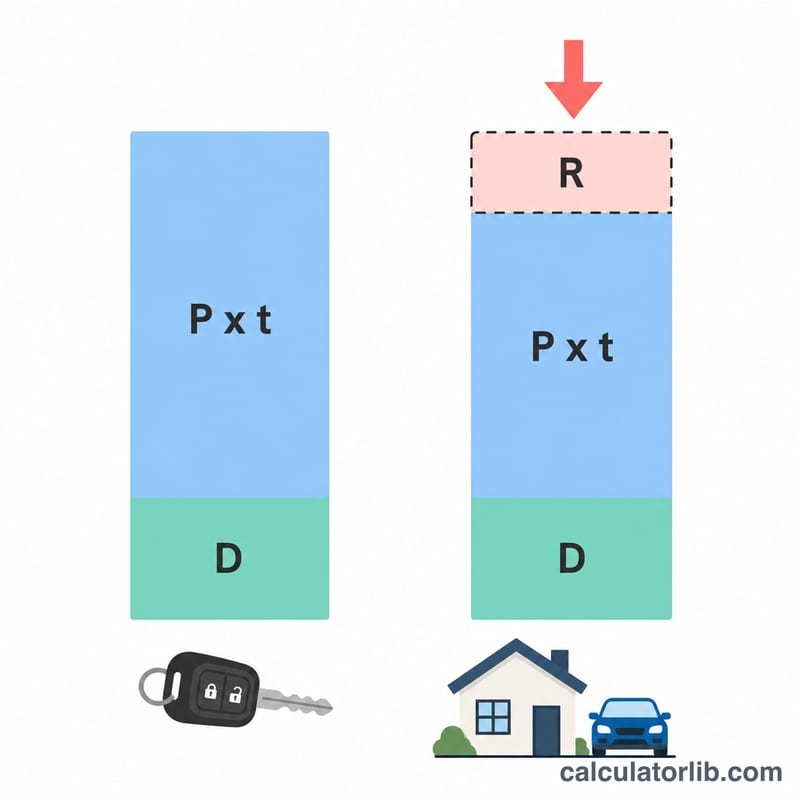

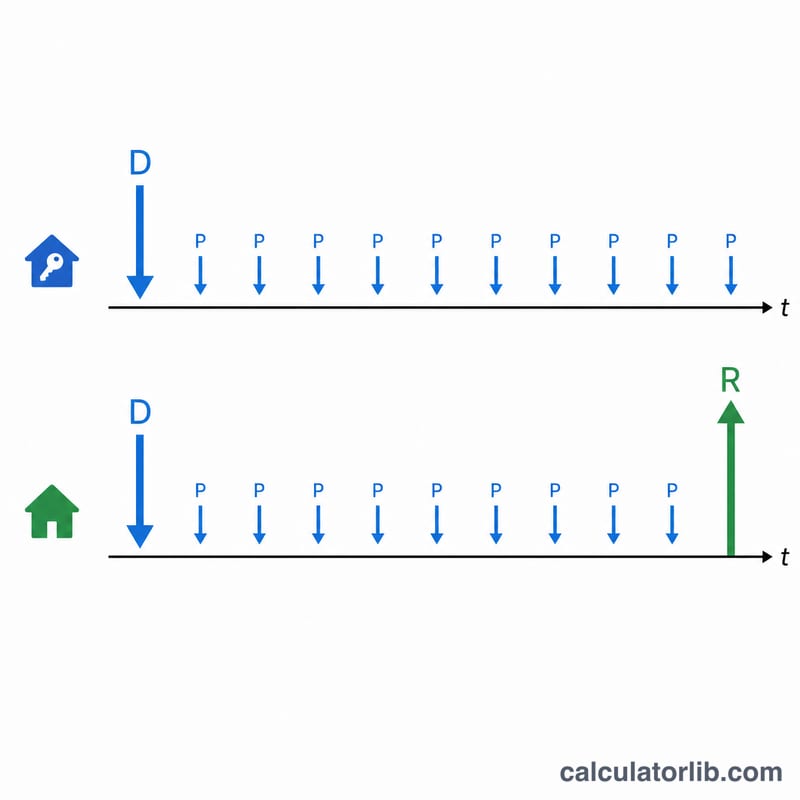

El coste total del leasing es simplemente la entrada del leasing más cada cuota mensual durante el plazo: $$\text{Leasing} = D_L + P_L \times t$$ El coste total de la compra suma tu entrada y las cuotas del préstamo, y luego resta el valor de reventa, porque ese dinero vuelve a tu bolsillo: $$\text{Compra} = D_B + P_B \times t - R$$ Gana la opción con el total más bajo, y la diferencia es tu ahorro.

Ejemplo práctico

Plazo = 36 meses. Leasing: 2.000 $ de entrada + 350 $/mes → \(2000 + 350\times36 = 14\,600\) $. Compra: 5.000 $ de entrada + 450 $/mes − 15.000 $ de reventa → $$5000 + 450\times36 - 15000 = 5000 + 16200 - 15000 = 6200 \text{ \$}$$ Comprar resulta más barato por 8.400 $, porque el alto valor de reventa compensa las cuotas más elevadas.

Preguntas frecuentes

¿Incluye los intereses? Los intereses ya están incorporados en las cuotas mensuales que introduces, así que quedan reflejados de forma indirecta.

¿Debería incluir el seguro o el mantenimiento? Este modelo compara los costes básicos de financiación. Si estos gastos difieren entre una opción y otra, súmalos a los valores de las cuotas mensuales.

¿Qué valor de reventa debo usar? Estima el valor de tasación o de venta entre particulares del coche al final de tu plazo; cuanto mayor sea la reventa, más atractiva resulta la compra.