ما هي هذه الحاسبة؟

تحسب حاسبة القسط الأسبوعي للقرض المبلغ الثابت الذي تسدِّده كل أسبوع على قرض يعتمد نظام الإطفاء التدريجي. فبدلًا من احتساب الفائدة بشكل شهري، تقسّم نسبة الفائدة السنوية (APR) على 52 فترة أسبوعية، بما يتوافق مع القروض والتسهيلات الائتمانية التي تُحصَّل دفعاتها على أساس أسبوعي.

كيفية الاستخدام

أدخِل مبلغ القرض (أصل المبلغ الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض محسوبة بالأسابيع. ستعرض لك الحاسبة قيمة القسط الأسبوعي، وإجمالي جميع الدفعات على مدى عمر القرض، ومجموع الفوائد التي ستدفعها.

شرح المعادلة

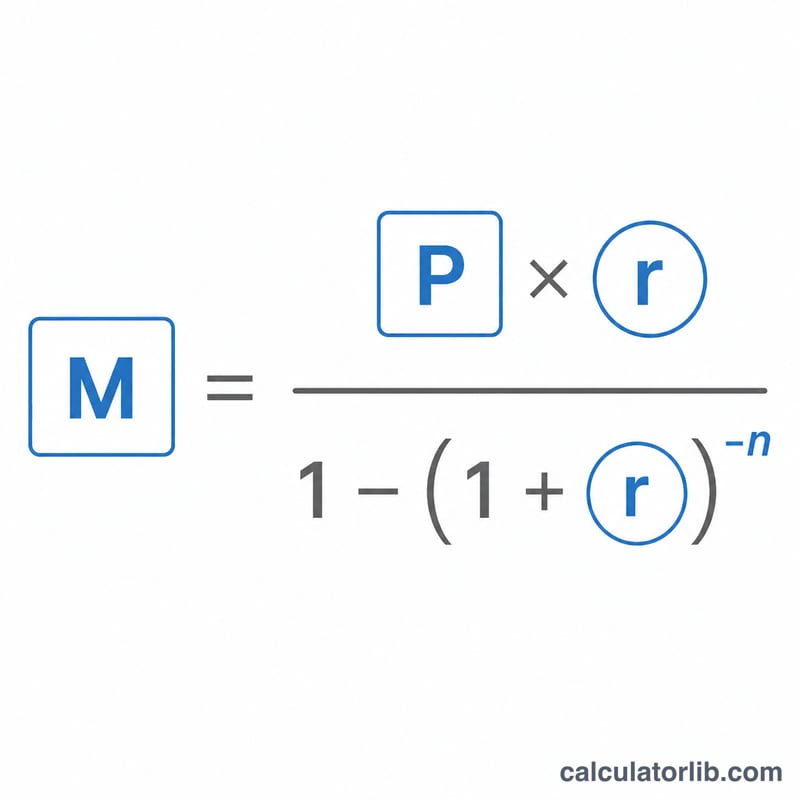

المعادلة القياسية للإطفاء هي: $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$ حيث \(P\) هو أصل المبلغ، وr هو معدل الفائدة لكل فترة، وn هو عدد الدفعات. وفي القروض الأسبوعية يكون معدل الفترة \(r = \text{APR} \div 52\)، وn هو عدد الأسابيع. أما إذا كان معدل الفائدة صفرًا، فيكون القسط ببساطة \(P \div n\).

مثال تطبيقي

لنفترض أنك اقترضت 10,000 دولار بفائدة سنوية 6% على مدى 52 أسبوعًا. يكون المعدل الأسبوعي \(r = 0.06 \div 52 = 0.00115385\). وبأخذ \(n = 52\)، يكون القسط: $$M = 10{,}000 \times \frac{0.00115385}{1 - 1.00115385^{-52}} \approx 198.45 \text{ دولار}$$ وعلى مدى 52 أسبوعًا تدفع نحو 10,319.50 دولار، منها قرابة 319.50 دولار فوائد.

الأسئلة الشائعة

هل تُحتسب الفائدة بشكل أسبوعي؟ نعم. تُقسَّم نسبة الفائدة السنوية (APR) على 52 للحصول على المعدل الأسبوعي المستخدم في معادلة الإطفاء.

لماذا يكون إجمالي فوائدي أعلى من قرض شهري؟ يعتمد إجمالي الفوائد على المعدل وطول المدة، وليس على وتيرة الدفع فحسب. وعادةً ما تعطي القروض المتماثلة مجاميع متقاربة، وتنشأ الفروقات من طريقة احتساب الفائدة المركّبة تحديدًا.

ماذا لو أدخلت فائدة 0%؟ تعود الحاسبة إلى توزيع أصل المبلغ بالتساوي على جميع الأسابيع، فيكون إجمالي الفوائد صفرًا.